Kann ein Bausparvertrag Inflation entgegenwirken? Welche Auswirkungen hat die hohe Inflation auf den Bausparvertrag und ist das Aufnehmen eines Bausparvertrages jetzt sinnvoll?

Was Sie wissen müssen

- Durch Leitzinserhöhungen der EZB werden Kredite jeder Art teurer.

- Die Bauzinsen Prognose für die kommenden Jahre sieht nicht gut aus.

- Zwar steigen auch die Zinsen auf Bausparguthaben, allerdings deutlich langsamer und weniger stark.

- Es spricht alles dafür, dass die Bauzinsen noch weiter steigen werden.

Wie Sie vorgehen können

- Schließt man jetzt einen Bausparvertrag ab, kann man sich die aktuellen Zinsen auf mehrere Jahre sichern.

- Wir empfehlen aktuell die Bausparverträge der BKM. Hier kommen Sie zur BKM Zinsplus (hoher Guthabenzins) und den Tarif BKM Hausplus (gute Konditionen für die Annahme des Bauspardarlehens).

Lohnt sich ein Bausparvertrag jetzt?

Der Bausparvertrag ist sinnvoll, hat aber in Vergangenheit an Ruf eingebüßt, da die Guthabenzinsen und die Kreditkonditionen nur für wenige Personengruppen (z.B. Bausparen für Kinder) interessant gewesen wären.

Laut der deutschen Bausparkassen ist die Nachfrage nach Bausparverträgen seit Anfang 2022 geradezu explodiert. Während das Modell Bausparvertrag in den letzten Jahren für die meisten Menschen kaum noch von Interesse war, scheint sich dieser Trend nun deutlich zu wenden.

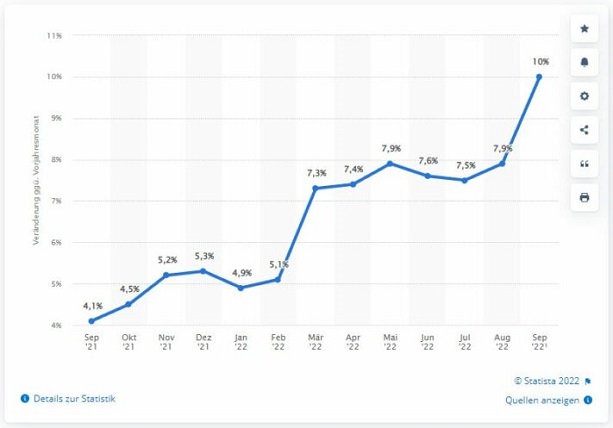

Hauptgrund dafür dürften Inflation und das Ende der Niedrigzinspolitik der Europäischen Zentralbank sein.

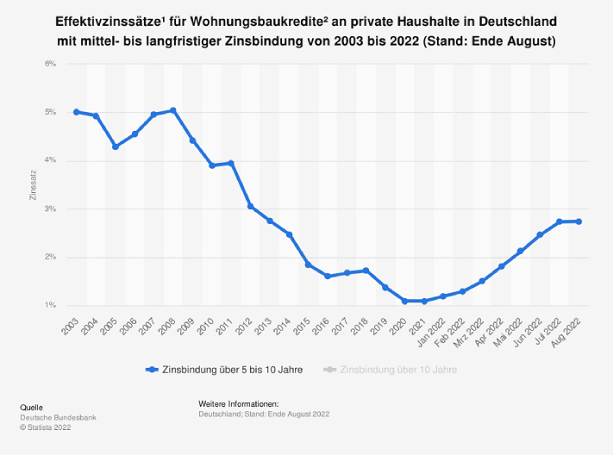

Für lange Zeit war die kurzfristige Finanzierung von Bauvorhaben über gewöhnliche Kredite und Hypothekendarlehen eine gute Alternative zum Bausparvertrag, da Kredite im Allgemeinen durch die Niedrigzinspolitik extrem günstig waren. Allerdings werden diese Optionen zusehends teurer.

Es ist gar nicht lange her, dass der Durchschnittswert der Zinsen für Bauspardarlehen um die 0,9% lag. Mittlerweile liegen die Zinsen aber wieder im Bereich von 3% und es spricht alles dafür, dass sie weiter steigen werden. So macht die Inflation Hauskauf indirekt teurer.

Da bei einem Bausparvertrag die Zinsen des Darlehens bereits zum Abschluss des Vertrages festgelegt sind, wollen viele Menschen jetzt einen Bausparvertrag abschließen.

Bestehender Bausparvertrag: Inflation & Auswirkungen?

Hat die Inflation Auswirkungen auf Ihren bestehenden Bausparvertrag?

Im Prinzip lautet die Antwort „nein“. Denn die Zinsen der Ansparphase sowie des Darlehens werden vertraglich meist über mehrere Jahre festgeschrieben.

Wenn Sie also vor 3 Jahren einen Vertrag abgeschlossen haben, in dem ein Zinssatz von 0,9% für den Baukredit auf 10 Jahre festgelegt wurde, bleibt dieser Zinssatz für die nächsten 7 Jahre für Sie erhalten. Hier kann der Bausparvertrag Inflation und Zinserhöhungen für Sie abfedern.

Es kommt allerdings auch darauf an, in welcher Phase des Vertrages Sie sich befinden. Wenn die Zinsbindung des Vertrages nämlich in der aktuellen Situation und noch bevor Sie das Darlehen zurückgezahlt haben ausläuft, müssen Sie damit rechnen, dass ihre Bank Ihnen nicht dieselben, guten Konditionen anbietet, wie noch vor fünf Jahren.

Sie haben bei Auslaufen der Zinsbindung vor Rückzahlung des Darlehens auch die Möglichkeit, das restliche Darlehen mithilfe einer anderen Bank bzw. eines Kredits bei einem anderen Institut zurückzuzahlen. Sie müssen also nicht das Angebot ihres aktuellen Anbieters annehmen.

Bausparvertrag gegen Inflation?

Der Guthabenzins bei Bausparverträgen reicht nicht aus, um die hohe Inflationsrate auszugleichen. Zwar könnten die Zinsen im Laufe der Zeit steigen, dennoch wird ein Bausparvertrag Inflation nicht stark genug entgegenwirken können.

Als reine „Sparanlage“ ist ein Bausparvertrag aktuell also nicht die beste Option, selbst bei Festgeldkonten bekommen Sie deutlich bessere Zinsen, wenn Sie ihr Geld hier für 10 Jahre anlegen.

Wieso sich ein Bausparvertrag dennoch lohnen kann hängt eher an den Darlehenszinsen. Mit diesen arbeitet man nicht in diesem Sinne „gegen“ die Inflation, aber man sichert sich eben relativ niedrige Kreditzinsen, die durch die Inflation und Zinserhöhungen in den nächsten Jahren sehr wahrscheinlich steigen werden.

Staatliche Förderungen als einzigartiger Vorteil

Bausparverträge werden staatlich gefördert. Es gibt diverse Fördermodelle, die einen Bausparvertrag richtig lukrativ für Sie machen können.

Die Wichtigsten Bausparvertrag staatliche Förderungen sind:

- Wohnungsbauprämie

- Arbeitnehmersparzulage (Vermögenswirksame Leistungen)

- KfW-Förderung

- Wohn-Riester (Riester-Bausparvertrag)

- Baukindergeld (Baukindergeld)

Beispielrechnung Bausparvertrag

An dieser Stelle wollen wir Ihnen eine Beispielrechnung an die Hand geben, die zeigt, wie es aktuell aussehen könnte, wenn Sie einen Bausparvertrag abschließen.

Eigene monatliche Sparrate: 500 Euro

Ansparphase: 10 Jahre

Guthabenzins: 0,25%

Darlehenszins: 3%

Abschlussgebühr: 1% der Bausparsumme – 1000 Euro

Wohnungsbauprämie 1.400 Euro

Nach der Ansparphase hätten Sie bei diesen Konditionen 60.000 Euro selbst eingezahlt, in Kombination mit Guthabenzinsen von 794,05 Euro sowie einer Wohnungsbauprämie von 1.400 Euro hätten Sie ein Bausparguthaben von 62.149,05 Euro.

Das Bauspardarlehen, dass Sie nun bekommen, um die Bausparsumme von 100.000 Euro zu erreichen, beträgt 37.850,95 Euro. Durch den effektiven Jahreszins des Darlehens von 3,042% zahlen Sie bei einer Rückzahlungsrate von 500 Euro im Monat über 7 Jahre insgesamt 42.012,72 Euro zurück. Das Darlehen kostet Sie im Endeffekt also rund 4.160 Euro.

Empfehlung Bausparvertrag abschließen

Wenn Sie sich entschließen, zum jetzigen Zeitpunkt einen Bausparvertrag abzuschließen, können wir Ihnen bezüglich der Konditionen die Tarife der BKM oder Schwäbisch Hall empfehlen.

Tipp für Haus sofort finanzieren: Kombikredit mit Bausparvertrag

Statt einer normalen Baufinanzierung können Sie einen Kredit mit einem Bausparvertrag kombinieren. Die verschiedenen Möglichkeiten finden Sie in unserer Übersicht zu einem Kombikredit mit Bausparvertrag.

Für den sofortigen Hauskauf ist die Sofortfinanzierung mit Bausparvertrag geeignet. Bei dieser Variante erhalten Sie bei Abschluss ein Vorausdarlehen und schließen gleichzeitig einen Bausparvertrag ab. Sie erhalten praktisch das Bauspardarlehen zuerst und zahlen in den Bausparvertrag ein.

Die Kombination kann sinnvoll sein, um sich vor steigenden Zinsen abzusichern, da auch hier der Zinssatz für das Darlehen bei Abschluss festgelegt wird.

Hinweis: Heizungsgesetz beachten

Mit dem Gebäudeenergiegesetz (GEG) wurde festgelegt, dass alte Öl- und Gasheizungen ausgetauscht und durch neue, nachhaltige Anlagen ersetzt werden müssen. Aufgrund der Kostensteigerungen ist dies ein weiterer Kostenpunkt, der für viele Bauherren überraschend kam.

Eine mögliche Alternative zu Öl- oder Gasheizung ist die Wärmepumpe. Eine Wärmepumpe ist nicht günstig. Die Kosten betragen etwa 20.000 Euro. Um jetzt schon für den Austausch vorzusorgen, empfehlen Experten einen Bausparvertrag zu nutzen.

Fazit Bausparvertrag Inflation

Tatsächlich kann man recht sicher sagen, dass Sie besser jetzt als später einen Bausparvertrag abschließen sollten, wenn Sie diese Art der Finanzierung anstreben. Auf Dauer macht Inflation Hauskauf immer teurer.

Da die Zinsen allgemein steigen, sind auch andere Kreditformen und Finanzierungen keine günstigen Alternativen mehr. Mit einem Bausparvertrag sichern Sie sich zumindest den aktuellen Kreditzins auf absehbare Zeit.

Durch die anhaltende Inflation ist es sehr wahrscheinlich, dass die Zinsen durch Leitzinserhöhungen der EZB weiter steigen werden und damit auch die Kreditkosten. Dass das Bausparen teurer wird, ist praktisch garantiert.

Folgende Artikel könnten Sie ebenfalls interessieren:

- Sofortfinanzierung mit Bausparvertrag

- Bausparvertrag kündigen: Bausparer vorzeitig auflösen | Alle Infos

- Kombikredit mit Bausparvertrag: Baufinanzierung & Bausparen

- Bausparvertrag staatliche Förderung: Von Sparzulage bis Riester & KfW

- Bausparvertrag sinnvoll? | So wird ein Bausparvertrag eingesetzt!

- Alle Bausparvertrag Gebühren | Beachten Sie diese Kosten beim Bausparen

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de