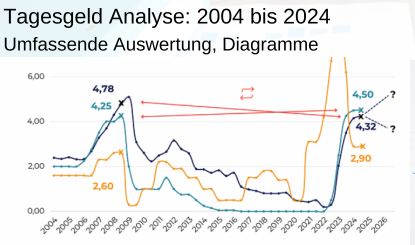

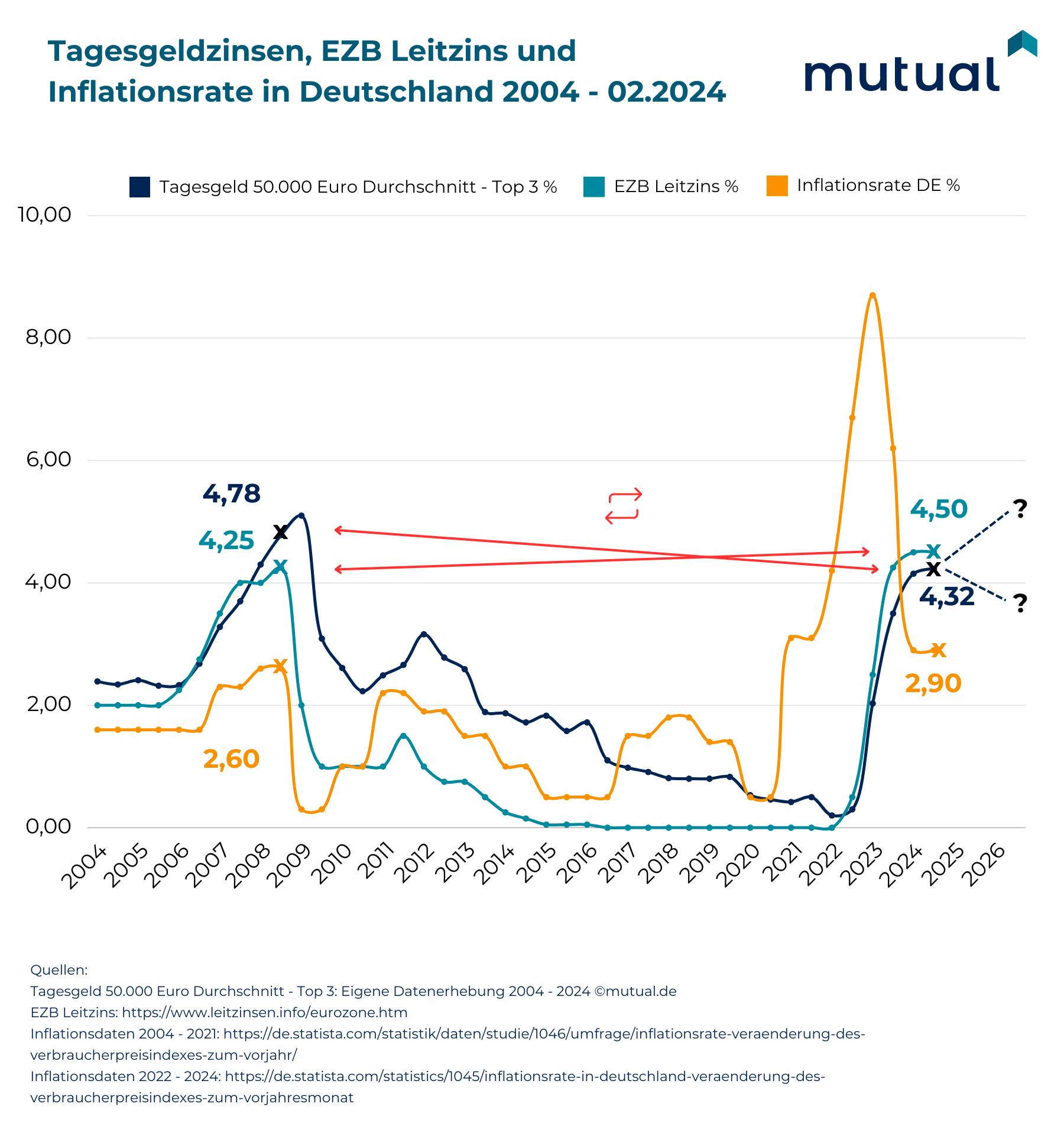

Seit 2023 sind die Zinsen für Tages- und Festgeld deutlich gestiegen. Man liest wöchentlich vom neuen „Zinskracher“ oder den nächsten „Zins-Hammer“. Die Zinsentwicklung ist dabei auf den Anstieg des EZB-Leitzinses zurückzuführen. Mit aktuell 4,50% ist der Leitzins erstmalig höher als vor der Bankenkrise 2008 (Höchststand 4,25%). Seit Anfang 2024 senken die Banken die Zinsen wieder. Wie gut sind die Tagesgeldzinsen aktuell wirklich im Vergleich zu früher? Wir haben die Zinsen der letzten 20 Jahre umfassend recherchiert, die Daten visualisiert und verglichen.

Was Sie wissen müssen

- Zinsentwicklung seit 2023: Die Zinsen für das Tagesgeld sind stark gestiegen, weil der EZB-Leitzins auf 4,50% angehoben wurde. Ein neuer Höchststand seit 2008 (damals 4,25%).

- Aktuelle Neukundenzinsen: Die Neukundenzinsen 2024 variieren zwischen 3,30% und 4,21%. Die Spitzenwerte von über 5% vor der Finanzkrise werden heute nicht erreicht!

- 20 Jahre im Zinsvergleich: Die Tagesgeldzinsen waren 2008, als der EZB-Leitzins ähnlich hoch war, deutlich lukrativer als in allen aktuellen Angeboten.

- Reale Rendite: Trotz vermeintlich hoher nomineller Zinsen ist die reale Rendite aufgrund der Inflation und der aktuellen Zinssenkungen durch die Banken schlechter. Die realen Zinsen waren 2004 bis 2016 stets positiv. Durchschnitt 2008: 2,24%. Februar 2024: 1,33%. Hier kommen Sie zu unseren passenden Diagrammen unten im Text.

- Zinssenkungen seit Anfang 2024: Einige Banken senken ihre Zinsen, obwohl der EZB-Leitzins hoch bleibt.

Wie Sie vorgehen können

- Wir gehen davon aus, dass die Neukundenzinsen für das Tagesgeld auf dem aktuellen Niveau bleiben. Wenn Sie jetzt noch ein gutes Tagesgeld suchen, dann sollten Sie die Gelegenheit noch nutzen. Hier kommen Sie zu unserem Tagesgeldvergleich.

- Aktuelle Entwicklungen verfolgen: Der EZB-Leitzins bestimmt maßgeblich, wohin sich die Sparzinsen entwickeln. Verfolgen Sie die Entwicklungen, um abzuschätzen, ob die Zinsen steigen oder fallen.

Steigende Zinsen & falsche Erwartungen

Die Neukundenzinsen für das Tagesgeld bewegen sich zwischen 3,30% beim ING Extra-Konto bis zu 4,21% beim Ikano Bank Tagesgeld. Im Hinblick auf die letzten 10 Jahren werden sich alle Sparer freuen: Endlich wieder Zinsen!

Nach einem rasanten Anstieg der Tagesgeldzinsen sinken die Neukundenzinsen allerdings wieder, obwohl der Leitzins der EZB bei 4,50% verharrt. Zum Vergleich: Der zuletzt höchste EZB-Leitzins lag 2008 bei 4,25%.

Finanzinstitute fangen also an, die Neukundenzinsen zu senken. Um drei Beispiele zu nennen: Beim DKB Tagesgeld wurde zum Februar 2024 der Zins von 3,5% auf 1,75% gesenkt. Gleiches bei der ING. Dort ging es von 3,75% auf 3,30% herunter. bunq hat das Tagesgeld im März 2024 von 4,50% auf 3,50% reduziert.

Aufgrund des hohen EZB-Leitzinses, Zinssenkungen und Inflation kann man sich als Verbraucher fragen:

- Wie hoch waren die Tagesgeldzinsen bspw. 2008 als der EZB-Leitzins bei 4,25% lag?

- Wie gut sind die Tagesgeldzinsen aktuell wirklich?

- Wenn die Tagesgeldzinsen sowieso im Vergleich zu 2008 nicht gut sind, warum senken Banken die Tagesgeldzinsen wieder?

Diese Fragestellungen werden wir in der folgenden Analyse bearbeiten, um herauszufinden, ob die aktuellen Tagesgeldzinsen sich lohnen und ob die Zinssenkungen gerechtfertigt sind.

20 Jahre Neukundenzinsen im Vergleich: Beispiel 2008 vs. 2024

Um herauszufinden, ob die aktuellen Zinsen gut sind, braucht es einen Vergleich mit ähnlichen oder den gleichen Vorzeichen.

2008 bietet sich als Vergleich an, da 2008 der letzte Zeitpunkt war, als der EZB-Leitzins über 4% lag. Parallel zum Anstieg des EZB-Leitzinses haben Banken den Neukundenzins enorm angehoben. Ende 2009 lagen die Neukundenzinsen für das Tagesgeld bis 50.000 Euro bei über 5%.

2023/24 sieht die Entwicklung ähnlich aus: EZB-Leitzins liegt über 4%. Tagesgeldzinsen liegen ebenfalls über 4%.

Erklärung unserer Vorgehensweise

In unserer Analyse haben wir nicht alle Zinsen verglichen, sondern die Top 3 Angebote der Neukundenzinsen für das Tagesgeld bis 50.000 Euro in Betracht gezogen.

Wir haben diese Werte genommen, da es dazu von 2004 bis 2024 umfassende Angebote gibt. Die Daten stammen aus unserer eigenen Datenerhebung, die wir über unseren Tagesgeldvergleich vornehmen.

2004 gab es deutlich weniger Tagesgeldangebote. Wir haben einen Durchschnitt der monatlich besten 3 Angebote gewählt, um die Zinsentwicklung von 2004 bis 2024 zu vergleichen.

Des Weiteren verwenden wir Inflationsdaten von Statista. Für die Jahre 2004 bis 2021 verwenden wir die jährlichen Messdaten. Ab 2022 nutzen wir monatliche Daten, um die Inflationsrate präziser zu ermitteln. Die monatlichen Daten stammen ebenfalls von Statista.

Die Daten für die Zinsentwicklung der EZB stammen von dieser Quelle hier.

Limitationen der Untersuchung

Wir erheben keinen Anspruch auf Vollständigkeit unserer Angaben. Dieser Beitrag soll einen kleinen Einblick in die Zinsentwicklung von 2004 bis heute geben. Wir wollen dabei herausarbeiten, ob die aktuellen Zinssenkungen der Banken gerechtfertigt sind oder nicht. Uns ist bewusst, dass wir die Auswirkungen des EZB-Leitzinses auf die Tagesgeldzinsen vereinfacht darstellen.

Der historische Vergleich zwischen 2008 und den aktuellen Jahren vernachlässigt die unterschiedlichen wirtschaftlichen Kontexte, die diese Zeiträume prägen. Es fehlt an einer tieferen Betrachtung des Angebots- und Nachfrageverhältnisses für Spareinlagen und der Rolle des Wettbewerbs zwischen Banken und neuen Finanztechnologien. Globale wirtschaftliche Entwicklungen und ihre Auswirkungen auf die Geldpolitik der EZB werden nicht ausreichend in die Analyse einbezogen. Außerdem ist zu beachten, dass die EZB-Leitzinsen von 2004 bis 2021 jährlich aufgenommen wurden. Ab 2022 sind es monatliche Messdaten.

Außerdem handelt es sich um Neukundenzinsen. Die Neukundenzinsen beim Tagesgeld waren 2008 zeitlich auf einige Monate begrenzt. Das Gleiche ist heute auch der Fall. Es handelt sich in unserer Betrachtung also rein um den Wert an sich und nicht um die jährliche Rendite insgesamt.

Wie hoch waren die Tagesgeldzinsen 2008 als der EZB-Leitzins bei 4,25% lag?

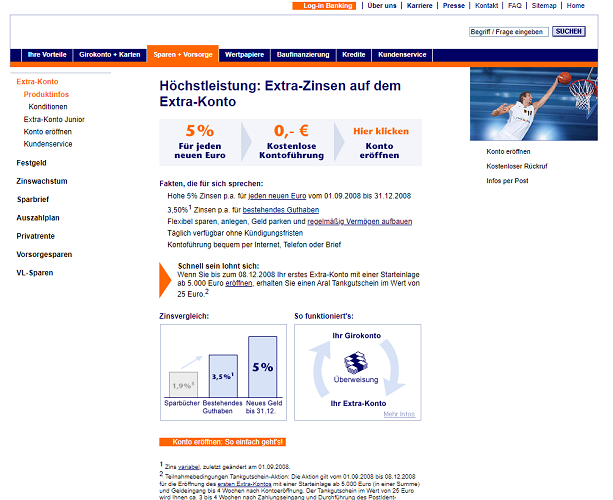

Die Bankenlandschaft 2008 ist aus heutiger Perspektive archaisch und die Webseiten sehen ganz anders aus als heute. Jedoch sind die Zinsen damals enorm hoch gewesen.

Wie die FAZ am 12.09.2008 berichtet hat, lagen die Zinsen bei mehr als 5% pro Jahr. Diese Entwicklung hielt bis Anfang 2009 an.

Hier sind die besten 4 Angebote bis 50.000 Euro:

- Kaupthing Edge: 5,65%

- ICICI Bank: 5,50%

- Netbank: 5,10%

- 1822direkt: 5,05%

- ING: 5,00%

Diese Screenshots belegen die enormen Zinsen, die damals gezahlt wurden. Der Neukundenzins für das ING Extra-Konto, damals ING-DiBa Extra-Konto, lag am 13.11.2008 bei 5,00%.

Die Netbank, die bereits 2022 ihre Geschäftstätigkeit eingestellt hat, bot satte 5,10% p.a. für Neukunden.

Wie hoch sind die Tagesgeldzinsen 2024?

In unserem aktuellen Tagesgeldvergleich haben wir die Zinsen vieler verschiedener Anbieter verglichen.

Hier sind die besten 4 Angebote bis 50.000 Euro:

- Ikano Bank Tagesgeld: 3.01% (bis 100.000€)

- Trade Republic: 2,00% dauerhaft

- Suresse Direkt Bank: 3,50% p.a. (für 4 Monate, bis 250.000€. Danach 2,05% p.a.)

- bunq Tagesgeld: 3,01% (bis 100.000€, danach 0%)

Wie gut sind die Tagesgeldzinsen aktuell wirklich?

Wie man im Vergleich zu 2008 sieht, steigen die Sparzinsen auf dem Tagegeld immer dann, wenn der EZB-Leitzins steigt.

Um zu erörtern, wie gut die Tagesgeldzinsen aktuell wirklich sind, nehmen wir folgende Thesen an:

- Je höherer der Abstand zwischen EZB-Leitzins und Tagesgeldzinsen desto besser: Zwischen EZB-Leitzinserhöhungen und dem Anstieg der Tagesgeldzinsen besteht eine Korrelation. Der Abstand zwischen EZB-Leitzins und Tagesgeldzinsen im Vergleich von 2008 zu 2024 bestimmt, wann die Zinsen besser waren.

- Die reale Rendite wird maßgeblich von der Inflation beeinflusst: Ein weiterer Faktor, der zur Vergleichbarkeit der aktuellen Tagesgeldzinsen beiträgt, ist die Inflation. Die Inflation schmälert die reale Rendite. Die reale Rendite ist das, was übrig bleibt, wenn man von den Zinsen die Inflationsrate abzieht. Da die Leitzinserhöhungen überhaupt erst durchgeführt werden, weil die Inflation über dem Ziel von 2% liegt, ist die Inflationsrate ein wichtiger Faktor, der für die Berechnung der realen Rendite hinzugezogen werden muss.

Diagramm: Tagesgeldzinsen, EZB-Leitzins und Inflation 2004 bis 2024

Um die unterschiedlichen Zinsen ins Verhältnis zu setzen, haben wir in diesem Diagramm die Top 3 Tagesgeldzinsen für Neukunden bis 50.000 Euro von 2004 bis 2024 zusammengefasst.

Die Daten wurden monatlich erfasst und mit dem EZB-Leitzins sowie der Inflationsrate in Deutschland verglichen.

Ergebnis:

- 2004 bis 2006: Inflation unter 2%. Die Tagesgeldzinsen liegen über dem EZB-Leitzins.

- Anfang 2006 bis 2007: Inflation steigt plötzlich an. EZB-Leitzins liegt über den Tagesgeldzinsen.

- 2008 bis 08.2022: Die Tagesgeldzinsen sind stets über dem EZB-Leitzins.

- Seit 09.2023: Die Tagesgeldzinsen sind immer unter dem EZB-Leitzins.

- 2008 bis 2016: Die Tagesgeldzinsen liegen über der Inflationsrate.

- Seit 2017: Die Tagesgeldzinsen lagen stets unter der Inflationsrate.

Diagramm: Zinsabstand Tagesgeld zu EZB-Leitzins

Wie gezeigt, besteht zwischen EZB-Leitzins und Tagesgeldzinsen eine Korrelation: Steigt oder fällt der EZB-Leitzins so steigen oder fallen die Zinsen für das Tagesgeld.

Der Zinsabstand zwischen EZB-Leitzins und angebotenen Tagesgeldzinsen ist also das, was darüber bestimmt, ob ein Angebot gut ist oder nicht.

In dem Diagramm wurde der monatliche Tagesgeldzinssatz minus dem EZB-Leitzins gerechnet. Ein positiver Wert gibt an, dass der Tagesgeldzinssatz über dem EZB-Leitzins liegt. Ist der Wert negativ so liegen die Tagesgeldzinsen unter dem EZB-Leitzins.

Ergebnis:

- 2004 bis Anfang 2006: Zinsabstand im Durchschnitt 0,308%.

- Mitte 2006 bis 2007: Zinsabstand im negativen Bereich. Höchststand 2007 mit -0,30%.

- 2008: Zinsabstand im Durchschnitt 0,87%.

- 2009: Zinsabstand im Durchschnitt 2,32%.

- 2008 bis 06.2022: Die Tagesgeldzinsen liegen über dem EZB-Leitzins. Anfang 2009 ist der Abstand mit 3,10% am höchsten. Die Tagesgeldzinsen für die besten 3 Tagesgelder bis 50.000 Euro sind sehr attraktiv.

- Seit 07.2022: Erstmalig seit 2008 steigt der EZB-Leitzins wieder an. Der durchschnittliche Tagesgeldzins für die besten 3 Tagesgelder bis 50.000 Euro liegen immer unter dem EZB-Leitzins. Da der Abstand negativ ist, sind die Zinsen im Vergleich zum vorherigen Zeitraum nicht attraktiv.

- 2023: Zinsabstand im Durchschnitt -0,72%.

- 02.2024: Zinsabstand -0,27%.

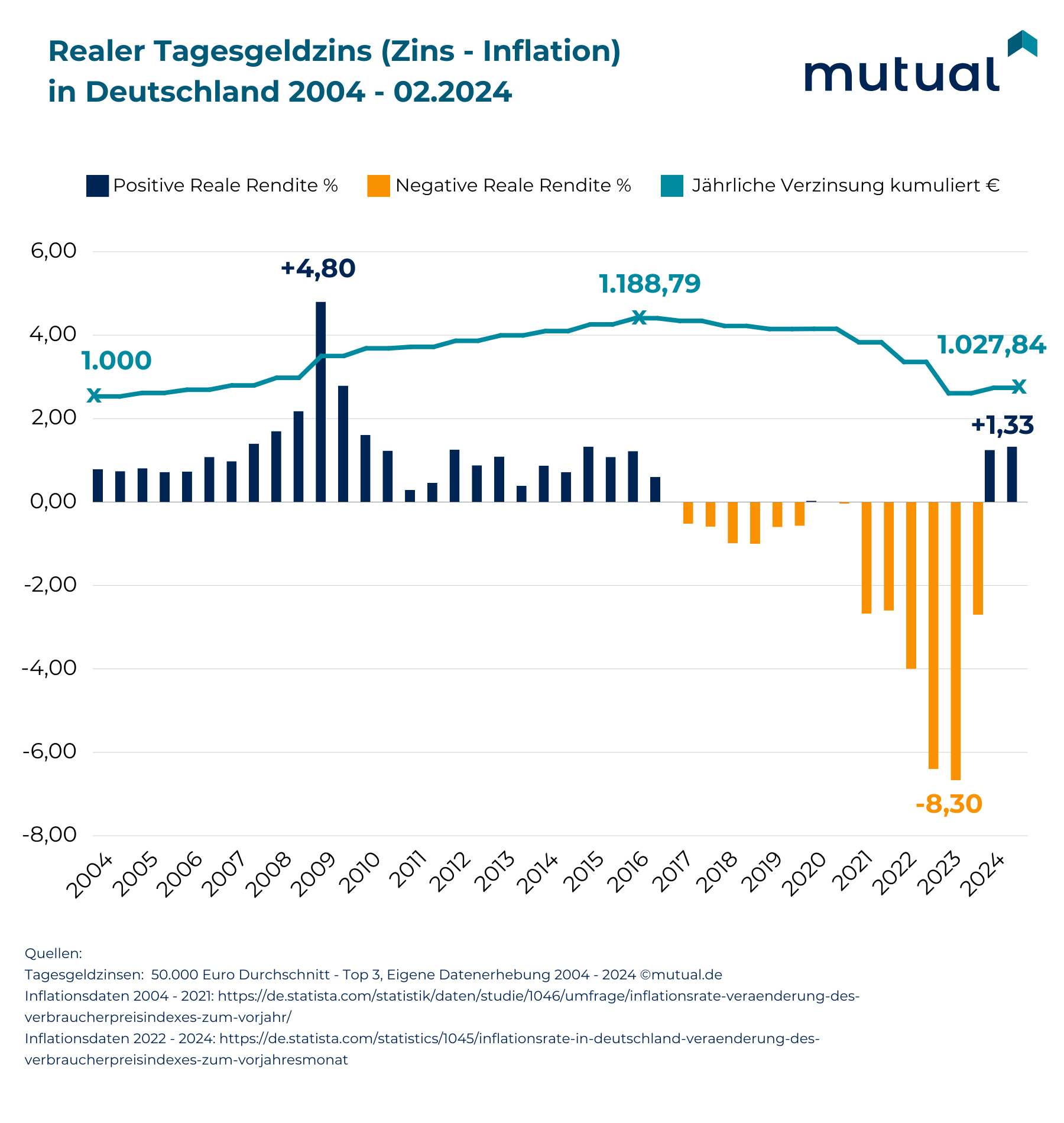

Diagramm: Reale Rendite 2004 bis 2024

In diesem Diagramm vergleichen wir, wie hoch die Tagesgeldzinsen abzüglich der Inflationsrate von 2004 bis 2024 waren.

Im Diagramm sehen Sie die Neukundentagesgeldzinsen abzüglich der Inflationsrate zum jeweiligen Zeitpunkt. Um den Kaufkraftverlust zu verdeutlichen, haben wir die jährlichen realen Zinsen anhand von 1.000 Euro zusammengerechnet und visuell dargestellt. Am Ende sehen Sie, wie viel eine Investition über 1.000 Euro von 2004 bis 2024 wert gewesen wäre.

Wie in der Vorgehensweise besprochen, wurde bis 2021 das jährliche Mittel für die Inflation in Deutschland verwendet. In Anbetracht der hohen Fluktuation bei der Inflation haben wir uns dafür entschieden, von 2022 bis Januar 2024 monatliche Inflationsraten anzugeben.

Ergebnis:

- 2004 bis 2016: Die reale Rendite ist stets positiv.

- 2004 bis Anfang 2006: Reale Rendite recht stabil. Durchschnitt 0,76%.

- Mitte 2006: Reale Rendite steigt über 1%.

- 2008: Im Jahresmittel wird eine reale Rendite von ca. 2,24% erreicht.

- 2009: Die reale Rendite liegt 01.2009 bei 4,80%. Im Jahresmittel wird eine reale Rendite von ca. 3,24% erreicht.

- 2004 bis 2009: Anlage von 1.000 Euro wächst 2009 auf 1.101,53 Euro (10,15%).

- 2004 bis 2016: Anlage von 1.000 Euro wächst 2016 auf 1.188,79 Euro (18,90%).

- 2017 bis 09.2023: Die reale Rendite ist immer negativ. In der Spitze im Oktober 2022 sogar bei -8,30%.

- Seit 10.2023: Die reale Rendite ist wieder positiv.

- 01.2024: Die reale Rendite liegt bei ca. 1,25%.

- 02.2024: Die reale Rendite liegt bei ca. 1,33%.

- 2004 bis 02.2024 Anlage von 1.000 Euro wächst 2024 auf 1.027,84 Euro (2,80%).

Schlussfolgerung

Nach unserer Datenerhebung zeichnet sich ein klares Bild ab: Die Angebote 2008/9, als der EZB-Leitzins ebenfalls 4,25% betrug, waren in vielerlei Hinsicht lukrativer.

Die Zinsen lagen 2008/9 deutlich über dem EZB-Leitzins was in den Krisenjahren 2023 und Anfang 2024 nicht der Fall ist. Im Durschnitt lag der Zinsabstand der Top 3 Tagesgeldzinsen für Neukunden bis 50.000 Euro 2008 bei 0,87%. Der Zinsabstand 2009 liegt im Durchschnitt bei 2,32%. Auch die Folgejahre bleibt der Zinsabstand stets positiv. Einzig der Zeitraum Mitte 2006 bis 2007 zeigt einen negativen Zinsabstand von bis zu -0,30%.

2023 liegt der Zinsabstand durchschnittlich bei -0,72%. Februar 2024 ist der Abstand zum EZB-Leitzins mit -0,27% im negativen Bereich.

Noch deutlicher werden die Unterschiede, wenn wir uns die reale Rendite anschauen.

Die Inflationsrate in Deutschland war von 2004 bis 2008/9 nicht so hoch, wie man vermuten mag. 2004 bis 2006 lag die Inflationsrate bei 1,6%. 2008 kam es zum abrupten Anstieg auf 2,60%. Im Jahr 2009 kommen wir auf einen Durchschnitt von 0,30%. Die reale Rendite lag also von 2004 bis 2016 im positiven Bereich. 2008 im Mittel bei ca. 2,24%. 2009 lag die reale Rendite für die Top 3 Tagesgeldzinsen bis 50.000 Euro bei 3,24%. In der Spitze sogar bei 4,80%.

Hätten Sie von 2004 bis 2016 1.000 Euro angelegt hätten Sie inflationsbereinigt 1.188,79 Euro erhalten können. Dies entspricht einer Rendite von 18,90%.

Seit 2017 zeigt sich ein anderes Bild. 2017 bis etwa 2019 blieben die Tagesgeldzinsen unter der Inflation. Mit einer beispiellosen Inflationsrate 2022/23 lag die reale Rendite stetig im Minus. Erst Ende 2023 flachte die Inflation ab. Seit Oktober 2023 ist die reale Rendite wieder im positiven Bereich. Februar 2024 liegt die reale Rendite bei etwa 1,33%.

Warum senken Banken bei konstantem Leitzins die Tagesgeldzinsen?

Wie wir entdeckt haben, sind die Tagesgeldzinsen der Top 3 Neukundenangebote bis 50.000 Euro im Februar 2024 schlechter als noch 2008, obwohl wir 2024 mit 4,50% einen höheren EZB-Leitzins als 2008 (4,25%) haben.

Zinssenkungen sind trotz konstantem Leitzins aus unserer Sicht nicht gerechtfertigt. Jedoch kann es mehrere Gründe geben, warum Banken die Zinsen senken.

- Liquiditätsmanagement der Banken: Finanzinstitute müssen ihre Liquidität effizient verwalten. Wenn sie feststellen, dass sie genug Einlagen haben oder alternative, kostengünstigere Finanzierungsquellen nutzen können, könnten sie die Zinsen für Tagesgeldkonten senken, um die Kosten für die Einlagen zu minimieren. Außerdem gilt seit 2010 eine Einlagensicherung von maximal 100.000 Euro pro Person und Bank, die gedeckt sein müssen.

- Risikomanagement: Banken könnten auch die Zinsen senken, um das Einlagenvolumen zu steuern und zu verhindern, dass sie zu viel Geld zu hohen Zinsen annehmen müssen, was in einem sich ändernden Marktumfeld riskant sein könnte. Dies hilft, das Gleichgewicht zwischen der Attraktivität für Neukunden und dem Risiko der Überliquidität zu wahren.

- Wettbewerbsdruck: Der Markt für Tagesgeld ist hochkompetitiv. Banken müssen nicht nur mit anderen Banken konkurrieren, sondern auch mit alternativen Anlageformen. Manchmal senken Banken die Zinsen, um ihre Gewinnmargen zu schützen, besonders wenn sie glauben, dass sie in anderen Bereichen, wie Kundenservice oder digitale Angebote, wettbewerbsfähig bleiben können.

- Anpassung an die Marktbedingungen: Trotz eines hohen EZB-Leitzinses könnten andere makroökonomische Faktoren wie Inflationserwartungen, wirtschaftliche Aussichten oder Veränderungen in der Geldpolitik die Banken dazu veranlassen, ihre Zinsen anzupassen, um auf langfristige Erwartungen zu reagieren.

- Veränderung in der Nachfrage: Die Nachfrage nach Tagesgeldkonten kann sich aufgrund von Veränderungen in den Sparneigungen der Bevölkerung oder der Verfügbarkeit alternativer Anlageoptionen ändern. Wenn die Nachfrage nach Tagesgeldkonten sinkt, könnten Banken die Zinsen senken, um die Kosten für die Vergütung von Einlagen zu reduzieren.

- Kostenstruktur und Profitabilität: Die interne Kostenstruktur der Banken und deren Bedarf an Profitabilität spielen eine wichtige Rolle. Wenn die Erträge aus den Kreditgeschäften oder anderen Investitionen nicht ausreichen, um hohe Zinsen für Tagesgelder zu zahlen, könnten Banken gezwungen sein, die Zinsen zu senken, um ihre Gewinnmargen zu erhalten.

- Regulatorische Anforderungen: Regulatorische Veränderungen und Anforderungen an die Kapitalhaltung können ebenfalls eine Rolle spielen. Höhere Kapitalanforderungen könnten Banken dazu veranlassen, kostspielige Einlagen zu vermeiden, um die Eigenkapitalrendite zu maximieren.

Fazit und Reflexion

Die Analyse der aktuellen Tagesgeldzinsen im Vergleich zu denen des Jahres 2008, als der EZB-Leitzins ebenfalls die 4%-Marke überschritt, offenbart eine deutliche Verschlechterung der Angebote für Sparer heute. Trotz eines erneut hohen EZB-Leitzinses sind die realen Zinsangebote objektiv weniger attraktiv, was hauptsächlich auf die gestiegenen Inflationsraten und die veränderten makroökonomischen Bedingungen zurückzuführen ist. Interessanterweise haben einige Banken bereits zu Beginn des Jahres 2024 mit Zinssenkungen reagiert, was die Erwartungen hinsichtlich einer baldigen Erholung der Sparzinsen dämpft.

Reale Rendite kann sich 2024 verbessern

Es bleibt jedoch ein Spannungsfeld bestehen: Sollte der EZB-Leitzins auf seinem aktuellen Niveau verharren und die Tagesgeldzinsen stabil bleiben oder sich leicht erholen, während gleichzeitig die Inflationsrate zurückgeht, könnte dies zu einer Verbesserung der realen Rendite führen. Diese Hoffnung wird allerdings durch die aktuelle Marktentwicklung, in der bereits Zinssenkungen zu beobachten sind, getrübt. Die Erwartung, dass sich die Zinsen signifikant erhöhen werden, scheint unter den gegebenen Umständen unwahrscheinlich.

Meine Einschätzung

Meine Einschätzung

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de

2 Kommentare

Aktuell bewegen sich Leitzins und Inflationsrate wieder auf einander zu. Jedoch erhält man einen attraktiven Tagesgeldzins nur, wenn man stetig die Neukundenangebote annimmt, also Tagesgeldkonto-Hopping betreibt.

Wenn wir Ihnen helfen konnten, würden wir uns über eine Bewertung bei Trustpilot freuen.

Ich verstehe nur die Hälfte aber scheinbar verdienen wieder die Reichen mehr.