Ein niedriges Zinsniveau macht die Baufinanzierung sehr lukrativ – doch die Bauzinsen steigen wieder. In diesem Beitrag klären wir Sie darüber auf, was die Bauzinsen beeinflusst und wie die Bauzinsen Prognose für die nächsten Jahre aussehen wird. Somit können Sie besser entscheiden, ob sich eine Finanzierung jetzt lohnt oder ein Bausparvertrag interessanter ist.

Was Sie wissen müssen

- Bauzinsen werden durch verschiedene Faktoren beeinflusst, darunter der Kapitalmarkt und individuelle Faktoren.

- Der Marktzins für Immobilienkredite orientiert sich an den Renditen für langfristige Anleihen und Pfandbriefe.

- Der Leitzins der Europäischen Zentralbank (EZB) hat nur einen indirekten Einfluss auf die Bauzinsen.

- Individuelle Faktoren wie Eigenkapital, Beruf, Postleitzahl, Bonität, Darlehenssumme, Zinsbindung, Tilgungshöhe und Sonderoptionen beeinflussen den Bauzins.

- Die aktuellen Bauzinsen liegen bei etwa 3,74% – 3,88% p.a.

- Derzeit gibt es Anzeichen für steigende Bauzinsen aufgrund von verschiedenen Faktoren wie der Corona-Pandemie, dem Ukraine-Krieg und steigenden Kosten für Baustoffe und Energie.

- Die langfristige Bauzinsen-Prognose ist schwierig, aber in den nächsten 10 Jahren werden voraussichtlich kleine Schritte nach oben und dann eine mögliche Senkung erwartet.

Wie Sie vorgehen können

- Vergleichen Sie die Angebote verschiedener Anbieter, um den besten Bauzins für Ihre Immobilienfinanzierung zu finden.

- Beachten Sie die individuellen Faktoren, die den Bauzins beeinflussen, und optimieren Sie diese, um günstigere Konditionen zu erhalten.

- Wenn Sie sich vor steigenden Bauzinsen schützen möchten, können Sie einen Bausparvertrag in Betracht ziehen.

Welche Faktoren bestimmen den Bauzins?

In jedem Kreditvertrag wird ein Sollzins festgelegt. Dieser Zins wird aus verschiedenen Faktoren berechnet und kann von Monat zu Monat schwanken. So kann es sein, dass Sie ein günstiges Angebot für Ihre Baufinanzierung erhalten haben und einen Monat später schlechtere Konditionen bekommen würden.

Wenn wir uns den Bauzins auf Ihrem Vertrag ansehen, gibt es individuelle Faktoren und externe Faktoren, die die Höhe der Sollzinsen bestimmen.

Externe Faktoren, die den Bauzins beeinflussen: Kapitalmarkt

Für Immobilienkredite gibt es einen Marktzins. Der Marktzins orientiert sich hauptsächlich an den Renditen für langfristige Anleihen und Pfandbriefe. Angebot und Nachfrage spielen hier eine wichtige Rolle.

Der Marktzins bei Immobilienkrediten gibt also an, was zum aktuellen Zeitpunkt von allen Marktteilnehmern als adäquater Zins für einen Immobilienkredit verlangt werden kann.

In Deutschland sind aktuell die Renditen für langfristige Bundesanleihen und Pfandbriefe sehr gering, was automatisch zu geringen Bauzinsen führt.

Hat eine EZB-Leitzinsänderung Einfluss auf die Bauzinsen Prognose?

Oft wird spekuliert, ob die Leitzinsänderung der Europäischen Zentralbank (EZB) einen Einfluss auf die Bauzinsen Prognose haben wird oder nicht. Dabei spielt der Leitzins bei den Immobilienkrediten nur eine indirekte Rolle.

Der Leitzins bestimmt die Konditionen, zu denen sich Banken untereinander Geld leihen können. Wird der Leitzins geändert, dann können Sie die Zinsen für etwa das Tagesgeld ändern. Auch das Investitionsverhalten von Großanlegern verändert sich, was einen indirekten Einfluss auf die Bauzinsen haben kann.

In der Vergangenheit hat sich der Bauzins nicht immer genau zum Leitzins der EZB bewegt.

Individuelle Faktoren, die den Bauzins beeinflussen

Für die Immobilienfinanzierung sind individuelle Faktoren sehr wichtig. Folgende Faktoren bestimmen, ob Sie mehr oder weniger Sollzinsen für Ihren Kredit bezahlen müssen:

- Eigenkapital: Mehr Eigenkapital bedeutet mehr Sicherheit und weniger Risiko, wodurch Sie weniger Zinsen bezahlen müssen.

- Beruf: Je nach Anstellungsverhältnis und Einkünften erhalten Sie einen günstigen oder teuren Immobilienkredit.

- Postleitzahl: Nicht alle günstigen Immobilienkredite gibt es bei jeder Bank überall. Häufig werden von regionalen Banken nur bestimmte Gebiete abgedeckt.

Nutzung der Immobilie: Hier kann es Unterschiede zwischen Kapitalanlegern und Eigennutzung geben. Eine Eigennutzung wird häufig durch viele Förderprogramme wie die KfW gefördert. - Bonität: Wie so oft ist eine gute Bonität für einen günstigen Immobilienkredit unabdingbar. Ein schlechter Schufa-Score kann den Bauzins für Sie erhöhen.

- Darlehenssumme: Banken bieten oft Rabatte für hohe Darlehenssummen an. Allgemein kann man sagen, dass eine hohe Darlehenssumme häufig auch weniger Sollzins bedeutet.

- Zinsbindung: Eine Zinsbindung beim klassischen Immobilienkredit kostet häufig extra.

- Tilgungshöhe: Höhere Tilgungen bedeuten auch bessere Konditionen für Sie.

- Sonderoptionen: Weitere Sondertilgungen oder andere Extrawünsche können auch die Zinsen für den Immobilienfinanzierungskredit erhöhen.

Wie hoch ist der aktuelle Bauzins 2023?

Da der Bauzins nach externen und individuellen Faktoren berechnet wird, wird ein repräsentatives Beispiel verwendet und geschaut, welche Bank den günstigsten Bauzins anbieten würde.

Jeder Immobilienkreditanbieter berechnet den aktuellen Bauzins nach seinem Beispiel und seinem Angebot.

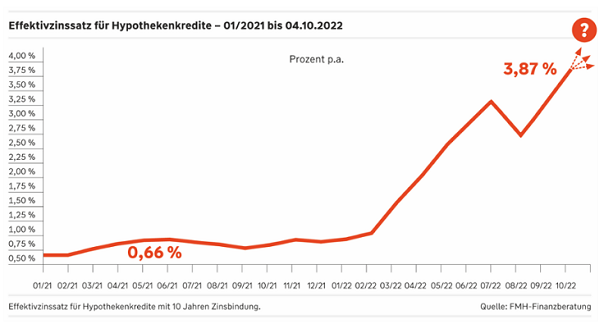

Beispielsweise gibt die Wüstenrot Bausparkasse auf ihrer Webseite eine Statistik zu dem Effektivzinssatz für Hypothekenkredite mit 10 Jahren Zinsbindung. Für 2023 sind die Zinsen enorm gestiegen.

Repräsentativen Beispiel Dr. Klein

Nach unseren Recherchen und repräsentativen Beispielen zwischen 190.000€ – 200.000€ Nettodarlehenssumme und 5 – 10 Jahre Sollzinsbindung mit Eigennutzung stehen die aktuellen effektiven Bauzinsen bei ungefähr:

3,74% – 3,88% p.a.

Stand: 25.07.2026

Immobilienfinanzierung jetzt selber vergleichen

Möchten Sie selber ansehen, welcher Bauzins für eine Immobilienfinanzierung auf Sie zu kommen würde, dann können wir Ihnen die Dr. Klein Baufinanzierung empfehlen.

Bei Dr. Klein können Sie Ihre Daten eingeben und auf einem Blick sehen, welche Kredite für Sie infrage kommen.

![]()

Hier Baufinanzierung bei Dr. Klein abfragen

Wie lange noch günstige Bauzinsen?

Steigen oder fallen die Bauzinsen 2023 und ist jetzt der richtige Moment, um eine Immobilienfinanzierung (als Alternative zum Bausparvertrag) abzuschließen?

Aktuell und in naher Zukunft werden die Bauzinsen nicht günstiger. Wer jetzt baut, muss mit deutlich höheren Kosten rechnen.

Der Immobilienmarkt hat sich zum Ende 2022 stark eingetrübt. Die Material- und Arbeitskosten sind um ein Vielfaches gestiegen. Hinzukommen Lieferschwierigkeiten und überlastete Bauämter. Einen Bauantrag durchzubringen, braucht seit der Coronakrise deutlich länger. Bauheern müssen mindestens 3 bis 4 Monate für eine Baugenehmigung rechnen.

Viele News-Webseiten berichten bereits, dass sich der Immobilienmarkt vor einer Trendwende befindet und die Nachfrage nach Kauf-Immobilien deutlich zurückgegangen ist. Gleichzeitig steigt aktuell die Nachfrage nach Mietobjekten.

Steigen die Bauzinsen 2023?

Seit Anfang des Jahres zeichnet sich eine Trendwende an und die Bauzinsen steigen. Gründe dafür sind zum einen die Folgen der Corona-Pandemie, der Ukraine-Krieg, ein allgemein steigendes Zinsniveau und eine daraus resultierende Inflation. Die Bauzinsen haben sich seit letzten Jahr fast vervierfacht, mit so einem Anstieg haben selbst Experten und Expertinnen nicht gerechnet. Grund dafür sind außerdem ein Baustoffmangel, steigende Energiepreise und teurer Baugrund.

Bauzinsen Prognose in 10 Jahren: Eine Einschätzung

Eine langfristige Prognose zu treffen, ist im aktuellen Marktumfeld extrem schwierig, da viele Variablen die Bauzinsen beeinflussen.

Unserer Meinung nach wird der Bauzins noch bis Anfang 2024 in kleinen Schritten steigen. Es ist möglich, dass wir Bauzinsen in Höhe von 5% bis 6% sehen werden.

Wenn, wie angekündigt, die EZB bis 2024 die Inflation in den Griff bekommt, die Energiepreise sinken und sich die Lieferketten verbessern, werden die Bauzinsen schlagartig sinken.

Es ist sehr wahrscheinlich, dass wir die genannten Probleme in 10 Jahren überwunden haben werden, da es sich um temporäre Probleme handelt. Wir denken, dass die Bauzinsen in 10 Jahren deutlich gesunken sein werden.

Insgesamt sehen wir persönlich in 10 Jahren eine Bauzinsen Prognose im Bereich von 2% als realistisch an.

- Steigende Bauzinsen – So schützen Sie sich vor der Zinswende

- Kostenloser Bausparvertrag Vergleich

- Alle Bausparvertrag Gebühren | Beachten Sie diese Kosten beim Bausparen

- Bausparen für Kinder – Bausparvertrag für junge Leute & Kinder erklärt

- Bausparvertrag staatliche Förderung: Von Sparzulage bis Riester und KfW

- Bausparvertrag kündigen: Bausparer vorzeitig auflösen | Alle Infos

- Bauspar FAQ

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de