Ohne Kontoführungsgebühren überall Geld abheben, niedriger Dispozins und guter Service – Der mutual Girokonto Vergleich der besten Angebote:

- Vor- und Nachteile auf einen Blick

- Testsieger ist ein kostenloses Girokonto ohne Mindestgeldeingang

- Rangfolge nachvollziehbar im Girokontenvergleich

Alternativ bieten wir einen Kontofinder und themenspezifische Vergleiche:

Wir blicken objektiv auf alle Girokonten und schauen auch hinter die Lockangebote der Banken. Unser Ziel ist es, dass Sie sofort erkennen, was für Sie persönlich das beste Girokonto ist. Detaillierte Analysen & Bewertungen rufen Sie über „Mehr Details“ auf. Stand der Informationen: 07.2026.

Die 7 besten gebührenfreien Girokonten

Pos | Girokonto | Zinsen | Kreditkarten | Prämien | Sparen | Vor- & Nachteile |

|---|---|---|---|---|---|---|

1. | Dispozins: 8,65% Girozins: 0,0% Tagesgeld: 2,75% p.a. (für 6 Monate, danach 1,50% p.a.) | VISA-Debit-Karte: 0,00,- € Girocard auf Wunsch: 0,99,- €/Monat | 100€ + 150€ Kontowechselprämie Prämie | Währungsanlagen Geldsparplan Fonds & ETFs |

|

|

2. | Dispozins: 7,91% (Als Aktivkunde) 8,51% (Als Normalkunde) | VISA-Debitkarte Kosten: 0,- € | Sparplan Zuwachssparen VL-Bausparen Edelmetalle Wertpapiersparpläne ETF-Sparpläne |

|

||

3. | Dispozins: 10,20 - 13,45% Girozins: 0,0% Tagesgeld: 2,75% (für 4 Monate) für 6 Monate | 1Plus Visa Card Kosten: 0,- € VISA Kreditkarte auf Wunsch: 0,- € Girocard auf Wunsch: 12,- € p.a. | Tagesgeld Festgeld ETF-Sparpläne Bausparen |

|

||

4. | Dispozins: 7,49% Girozins: 0,5% p.a. Tagesgeld: 0,5% p.a. | C24 Mastercard Kosten: 0,- € Girocard auf Wunsch: kostenlos | Bis zu 2,5% Aktions-Cashback sowie 0,05% Basis-Cashback bei jeder Mastercard-Zahlung | Tagesgeld Pockets (Unterkonten) |

|

|

5. | Dispozins: 9,40% Girozins: n.a. Tagesgeld: 3,40% (für 5 Monate) (bis 1.000.000€) | VISA-Card Kosten: 0,- € | 50€ Prämie | Tagesgeld Sparpläne Festgeld Sparbrief Fonds Aktien Anleihen |

|

|

6. | Dispozins: 11,90% Girozins: 0,0% Tagesgeld: 2,25% | Virtual Debit Mastercard: 0,- € ClassicKreditkarte: 39,90- € p.a. (muss separat beantragt werden) | 50€ Startguthaben bis auf Weiteres gültig 100€ Empfehlungsprämie | Tagesgeld Sparkonto Festzins-Sparen Festgeld Wertpapiersparen Depot |

|

|

7. | Dispozins: 8,9% Girozins: 0,0% Tagesgeld: 2,6% | MasterCard Kosten: 0,- € | - | - |

|

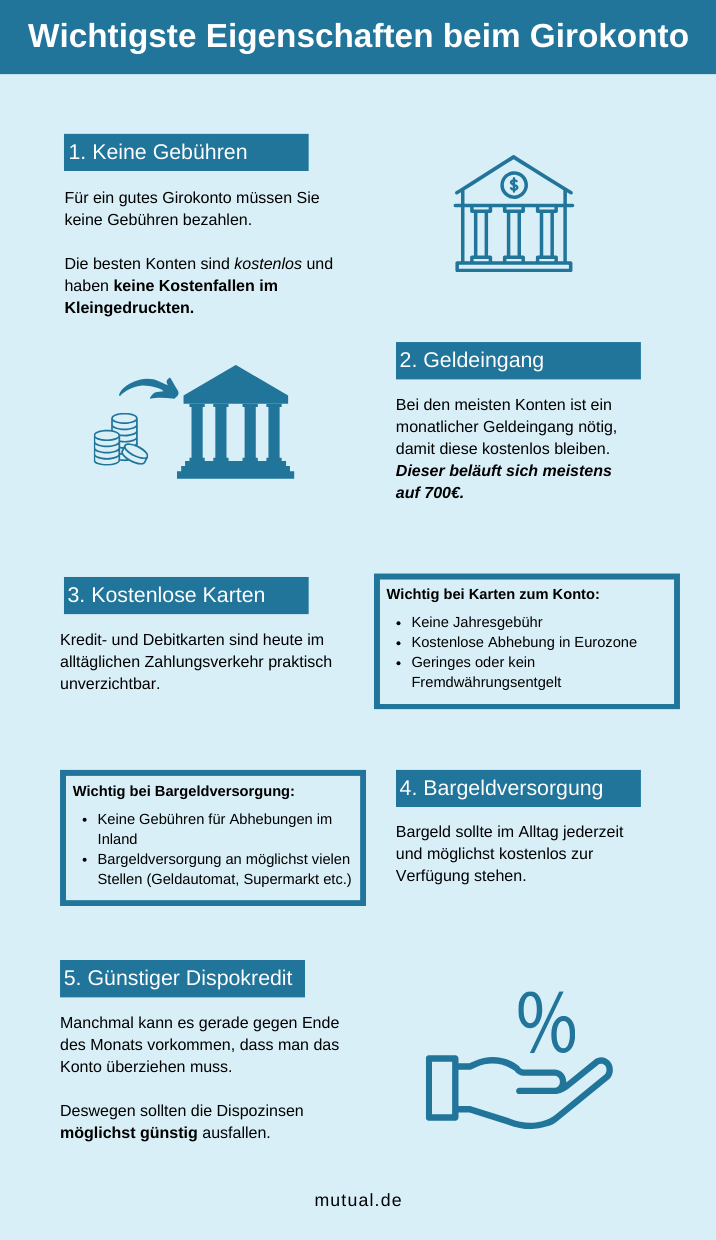

Darauf achten wir für Sie beim Girokonto Vergleich: Vorlieben bestimmen & versteckte Kosten beachten!

Beim Vergleich der Girokonten versuchen wir für unsere Nutzer möglichst alle Blickwinkel zu beachten. Dazu ist es wichtig zu wissen, dass verschiedene Konten sich für unterschiedliche Zwecke eignen. Dementsprechend wählen Sie ein Konto aus, dass Ihren Vorstellungen entspricht. Möchten Sie zum Beispiel ein modernes Konto, mit dem Sie Kryptowährungen handeln können, ist unter anderen der Anbieter Vivid eine gute Wahl.

Sie können sich merken: Wählen Sie ein Konto für den passenden Zweck und beachten Sie Ihre eigenen Vorlieben. Damit das für Sie möglichst unkompliziert ist, stellen wir alle Konditionen einfach und übersichtlich dar.

Nach welchen Kriterien wir Girokonten bewerten:

- Kontoführungsgebühren

- Service (Filialbank oder Direktbank)

- Debit- und Kreditkarten (kostenlos, Visa oder Mastercard?)

- Dispo (Zinsen & Kreditrahmen)

- Bargeldversorgung (In- & Ausland)

- Optional: Geldanlage möglich (Tagesgeldkonto, Depot)

Diese Aspekte des Girokontos bewerten wir

Wir vergleichen seit vielen Jahren Girokonten. Aus unserer Erfahrung heraus haben sich einige „Must Haves“ herauskristallisiert, die wir in unseren Girokonto Vergleich mit einfließen lassen.

Alle Girokonto Vergleiche mit den besten Girokonten nach Präferenz

Die wenigsten Konten erfüllen alle wichtigen Aspekte in vollem Maße. Es gibt bei uns deswegen nicht den „einen“ Girokontovergleich, sondern verschiedene zu den passenden Präferenzen. Damit Sie also nicht alle Konten nach den oben genannten Aspekten untersuchen müssen, haben wir für jedes Anliegen einen passenden Vergleich angelegt.

Unser oberer Vergleich spiegelt die allgemein besten Konten wider und orientiert sich an Kriterien, die für die meisten Menschen wichtig sind.

Falls Sie aber etwas als besonders wichtig erachten, haben wir jedes gebührenfreie Konto nochmal unter folgenden Gesichtspunkten betrachtet, verglichen und bewertet:

Unseren Girokonto Wegweiser nach persönlichen Präferenzen finden Sie hier.

Gibt es noch ein kostenloses Girokonto?

Leider sind Girokonten heute deutlich seltener kostenlos, als noch vor einigen Jahren. Zunächst wurden wegen der Niedrigzinspolitik der EZB und heute wegen Inflation und steigender Kosten die Gebühren für Girokonten erhöht.

Wir finden trotzdem nach wir vor gute und auch kostenlose Angebote für Girokonten und veröffentlichen diese auf unserer Seite. Warum sollten Sie also mehr bezahlen als Sie eigentlich müssten? Nutzen Sie einfach unseren Vergleich, um ein günstiges oder kostenloses Konto zu finden.

Gehaltseingang als wichtigste Voraussetzung

Die meisten Banken wollen, dass man ihre Girokonten als Gehaltskonto nutzt. Deswegen gibt es einige Angebote, die erst dann kostenfrei sind, wenn ein regelmäßiger Gehaltseingang auf dem Konto verzeichnet wird. Darauf sollten Sie also unbedingt achten. Girokonten ohne Gehaltseingang sind besonders als Haupt- oder Zweitkonto geeignet.

Ein Gehaltseingang ist häufig auch Voraussetzung, wenn es um Extras und Prämien geht. Gleichzeitig kann durch einen regelmäßigen Gehaltseingang die eigentliche Kontoführungsgebühr oder Kosten für eine Kreditkarte entfallen.

Worauf achten bei der zusätzlichen Kreditkarte?

Ein weiterer Punkt der für viele wichtig ist, ist die Kreditkarte bzw. Debitkarte beim Girokonto. Nicht nur für Vielreisende ist die Kreditkarte ein absolutes Muss: Im Supermarkt, Online oder um Geld am Automaten abzuheben – eine Kreditkarte ist universell einsetzbar.

Eine zusätzliche Visa oder Mastercard Kreditkarte oder Debitkarte bekommen Sie bei den meisten Banken kostenlos dazu. Bei Direktbanken wird die Kreditkarte meistens zum Bezahlen und Geld abheben verwendet. Kosten sollten für diese Ausführungen nicht entstehen.

Für den Normalverbraucher ist bei der Kreditkarte entscheidend, dass…

- …die Kreditkarte beim Girokonto mit dabei ist.

- …keine Jahresgebühr gezahlt wird.

- …keine Kosten für Bargeldabhebungen in der Euro Zone entstehen.

- …ein geringes (oder kein) Fremdwährungsentgelt verlangt wird.

- …es sich um eine Debit Kreditkarte handelt oder bei Kreditrahmen nur geringe Überziehungszinsen verlangt werden.

Bargeldversorgung beim Girokonto

Zwar wird Bargeld zunehmend durch Kartenzahlung (oder Google Pay und Apple Pay) ersetzt, ganz ohne Bargeld kommt man aber trotzdem nicht aus. Aus diesem Grund ist die Bargeldversorgung aus unserer Sicht einer der wichtigsten Aspekte beim Girokonto.

Bei Instituten mit eigenem Filialnetz ist die Bargeldversorgung kein großes Problem, da die Bargeldabhebung einfach in den Filialen am Geldautomaten erledigt wird. Vor einigen Jahren wäre das noch ein großer Pluspunkt für die Filialbanken gewesen.

Aber auch bei Direktbanken oder reinen Online Banken ist die Bargeldversorgung mittlerweile sehr einfach geworden. Eine Alternative zum Geldautomaten, die zum Beispiel mittlerweile praktisch immer verfügbar ist, ist das Geld abheben im Supermarkt. Hier gelten dann auch keine Beschränkungen für die Anzahl von Bargeldverfügungen.

Von Vorteil ist es außerdem, wenn die Bank in einer „Cashgroup“ ist. Cashgroup bedeutet, dass man als Kunde einer Bank bei verschiedenen Geldautomaten kostenlos Geld abheben darf. Genauso wichtig ist eine angemessene Anzahl an monatlichen Bargeldabhebungen und Möglichkeiten zur Einzahlung. Falls Sie regelmäßig Geld einzahlen, sind einige Banken interessanter als andere.

Für den Normalverbraucher ist wichtig, dass…

- …die Bargeldversorgung durch viele Geldautomaten (auch international) gewährleistet ist.

- …eine kostenlose Giro- oder Debitkarte inklusive ist, mit der im Supermarkt Geld abgehoben werden kann.

- …Bargeldabhebungen kostenlos sind.

- …(optional) Einzahlungen kostenlos möglich sind.

Warum ist der Dispokredit entscheidend im Girokonto Vergleich?

Zu einem guten Konto gehört für viele auch ein bezahlbarer Dispozins. Dieser bezeichnet den Prozentsatz, den man auf einen aufgenommenen Dispositionskredit – also auf eine Überziehung vom Konto – zahlen muss. Besonders, wenn man die Möglichkeit des Dispozins regelmäßig nutzt, sollten die Kosten für einen Dispositionskredit unbedingt niedrig ausfallen.

Filialbank oder Direktbank: Was sollte ich wählen? Die wichtigsten Informationen, Vorteile & Nachteile

Wie beschrieben gibt eine Reihe von Leistungen bei Girokonten, auf die man besonders achten sollte. Teils unterscheiden sich diese Punkte je nachdem, ob es sich um eine Filialbank oder eine Direktbank handelt.

Bei Direktbanken und Mobile Banken: Bestes kostenloses Girokonto

Direktbanken bzw. Onlinebanken und Mobilebanken werden immer beliebter, vor allem bei jungen Menschen. Auch in unserem Girokonto Vergleich stehen sie auf hohen Positionen.

Als Direktbanken oder Onlinebank bezeichnet man eine Bank, die in erster Linie im Internet und auf dem Smartphone verkehrt und kein großes Filialnetz betreibt. Dadurch, dass hier massiv Kosten eingespart werden, können häufig bessere Konditionen was Zinsen, Kontoführungsgebühren etc. angeht, an den Kunden weitergegeben werden. Neben dem Fehlen von Filialen ist das also einer der wichtigsten Unterschiede zwischen Direktbanken und Filialbanken – sie sind einfach oft günstiger.

Vorteile Direktbank

- (häufig) keine Kontoführungsgebühren

- (häufig) eine kostenlose Debitkarte

- niedrige Zinsen möglich

- modernes Smartphone- & Online-Banking

Nachteile Direktbank

- manchmal versteckte Kosten (Bargeldabhebungen begrenzt etc.)

- eingeschränkter Kundenservice per Telefon oder E-Mail

Die beste Direktbank, die wir Ihnen empfehlen können

![]()

- keine Kontoführungsgebühren

- kein Mindestgeldeingang

- kostenlose Visa & Bargeldabhebungen

- Tagesgeld mit guten Zinsen!

Zum Anbieter

Bei Filialbanken: Persönlicher Service kostet extra

Die persönliche Beratung ist immer noch sehr beliebt. Gleichzeitig sind Filialbanken die Alternative, wenn Sie dem Mobile Banking der Direktbanken nicht vertrauen, oder Ihre Überweisungen im Allgemeinen lieber am Schalter absenden. Im Gegenzug bezahlen Sie den Service mit vergleichsweise hohen Kosten.

Vorteile Filialbank

- Individuelle Beratung und Betreuung

- oft Sonderkonditionen für Studenten, Azubis oder Schüler

Nachteile Filialbank

- Filialnetz verursacht Kosten, die an die Kunden weitergegeben wird (Kontoführungsgebühren, Kosten für Überweisungen etc.)

Die beste Filialbank, die wir Ihnen empfehlen können

![]()

- deutschlandweites einheitliches Filialnetz

- kostenlose Kontoführung bei Mindestgeldeingang

- kostenlose Mastercard

Zum Anbieter

Lohnen sich die zumeist höheren Kosten für ein Girokonto bei einer Filialbank?

Grade bei den Filialbanken sind die Gebühren für viele Leistungen in den letzten Jahren immer weiter gestiegen (die Sparkasse erhöht regelmäßig die Gebühren), deswegen sollte auch das Angebot stimmen. Je nach Nutzungsverhalten können dabei ein günstiger Dispokredit, eine gratis Kreditkarte oder Prämien zum Konto im Fokus stehen. Leider erfüllen wenige Filialbanken diese Anforderungen. Direktbanken weisen im Girokonto Vergleich bessere oder ähnliche Konditionen auf. Wenn für Sie Service und eine persönliche Beratung nicht im Vordergrund steht, ist eine Direktbank die bessere Wahl.

Wie kann ich mein Girokonto einfach wechseln? Mit Kontowechselservice Daten einfach übertragen

Was heute wirklich das letzte sein sollte, das dem Wechsel zum besseren oder günstigeren Konto nach dem Banken Vergleich im Weg steht, ist der Kontowechsel selbst. Dieser ist nämlich einfacher als je zuvor. Wir haben zum Thema einen ausführlichen Erfahrungsbericht veröffentlich.

Die Banken sind verpflichtet, bestimmte Dienste als Kontowechselservice anzubieten, wie zum Beispiel die Übertragung von Daueraufträgen auf ein neues Konto. Dabei werden die Zahlungspartner über die neue Kontoverbindung informiert und Sie als Verbraucher müssen keine weitere Zeit aufwenden.

Als Normalverbraucher gehen Sie wie folgt vor:

- Nutzen Sie unseren Girokonto Vergleich und eröffnen Sie ein neues Konto. Altes Konto nicht löschen, sondern erstmal weiter nutzen.

- Anschließend Kontowechselservice der Bank verwenden. Dafür in der Suchleiste des Anbieters nach Kontowechselservice suchen oder entsprechenden Menüpunkt wählen.

- Geben Sie Ihre Daten des alten Kontos ein und warten Sie, bis der Wechsel vollzogen ist.

- Ein Kontowechsel dauert im Durchschnitt maximal fünf Tage.

Wie erkennt man Lockvogel Angebote oder unseriöse Banken?

Eine Sache, auf die man beim Banken Vergleich auf jeden Fall achten sollte, sind – mehr oder weniger – versteckte Gebühren. Dabei muss man vor allem in Betracht ziehen, inwiefern diese für einen selbst relevant sind. Online Überweisungen sind fast überall kostenlos, doch bei beleghaften Überweisungen verlangen fast alle Direktbanken bereits eine beachtliche Gebühr.

So gibt es Konten, die zwar keine Pauschal- bzw. Kontoführungsgebühren erheben und als kostenloses Girokonto gelten aber bei zu vielen monatlichen Überweisungen bspw. Gebühren verlangen. Dreister war zum Beispiel die Sparkasse in Soest, die als eine der ersten Banken selbst für das Online Banking bzw. Online Konto Gebühren erhob.

Damit man noch ein günstiges oder sogar kostenloses Girokonto findet, haben wir den Girokonto Vergleich erstellt. Auf den ersten Plätzen sind ausschließlich Konten ohne Grundgebühren und je mehr die Bank leistet, desto besser das Ranking. Sie müssen dabei bedenken, dass es sich hier kaum noch um Filialbanken handelt, da diese Institute die ersten waren, die angefangen haben, Gebühren für ihre Konten zu erheben.

Fazit: Bestes Girokonto kostenlos?

Unser Girokonto Vergleich bezieht alle oben genannten Elemente in die Bewertung und Empfehlung von den jeweiligen Banken ein. Wenn Sie Interesse an einer bestimmten Bank haben, können Sie sich immer auch zusätzlich einen ausführlichen Detailartikel durchlesen und sich hier weiter über Vor- und Nachteile sowie Extras informieren.

Im Endeffekt muss eine Bank in Abstimmung mit den persönlichen Bedürfnissen gewählt werden. Wer persönliche Beratung möchte, wählt eher klassische Banken, wer viel unterwegs ist und auf Filialen verzichten kann, schaut sich bei modernen online Banken mit gratis Debitkarten um. Mit unserem Vergleich finden Sie auf jeden Fall Ihr bestes Girokonto.

29 Kommentare

Ich kann die Reihenfolge der Banken nicht verstehen und kenne fast alle Banken selbst aus Kundenbeziehungen. Mir scheint, hier wurde die Redaktion irgendwie beeinflusst und ist nicht unabhängig. Die Comdirect ist z.B. ein Ableger der Commerzbank. Die Commerzbank wurde mit staatlichen Mitteln gestützt, obwohl sie es bis heute nicht hinbekommen hat, Einsparungen wirklich mal umzusetzen. Weiterhin wurden wir von der Commerzbank als Kunden aus fadenscheinigen Gründen einfach abgelehnt.

Die Comdirect hat ohne viel Nachfragen einfach Kontoführungsgebühren für Kinderkonten eingeführt. Die Konten hatte ich nicht wirklich regelmäßig gecheckt habe, weil es eigentlich Sparkonten waren. Die Gebühren habe ich mir natürlich wiedergeholt, aber ein Geschäftskontakt entfällt damit vollkommen für die Zukunft (auch weil Tochter der Commerzbank).

Die Consors wollte auch Gebühren (damals, scheint heute wieder anders zu sein, aber ich wechsle nicht dauernd hin und her, erst recht nicht, wenn ich im Regen stehen gelassen werde) und bei der

Santander wird Kulanz und Kundenfreundlichkeit nicht groß geschrieben. Habe von Betrugsfällen von Kunden der Santander-Bank gehört, wodurch die Kunden Gelder verloren haben und die Sicherheitsvorkehrungen der Bank sollen für den Schutz der Konten und Kunden nicht wirklich ausreichend gewesen sein. Dann behalte ich lieber mein Geld.

Auch wenn sich die Konditionen meiner Lieblingsbanken auch verschlechtert haben, sie haben mir immer noch die Möglichkeit gelassen, mein Konto weiterhin und für die Zukunft kostenlos führen zu können. Ich habe Konten bei der DKB und ING und werde dort auch weiterhin bleiben. Und die Sparda Hessen bietet z.B. auch ein kostenloses Girokonto an und davon habe ich hier nirgends erwähnt gefunden.

Das kostenlose Konto der N26 erscheint mir im Vergleich zur ING und DKB als wesentlich schlechter und das Check24 kenne ich (noch) nicht. Also für mich nach wie vor die Favoriten: ING und DKB. Und die Redaktion sollte sich ja auch fragen, warum die ING immer wieder als beste Bank von den Kunden gewählt wird. Wohl nicht, weil sie mit den Konten unzufrieden sind. Und man muss ja auch alles im Vergleich zu den anderen Banken sehen. Wenn alle Banken Gebühren einführen, kann ich die ING nicht bestrafen, weil sie es in gewissem Rahmen auch macht.

Also von mir die klare Empfehlung: ING, DKB und wer in Hessen wohnt, die Sparda Hessen e.G.

Hallo Sylvia, danke für Ihr Feedback!

es ist schade, dass sich Ihre persönlichen Erfahrungen nicht mit unseren Bewertungen decken. Allerdings sind persönliche Erfahrungen eben auch nicht zuverlässig und lassen sich nicht verallgemeinern. Wir bewerten auch nicht das moralische Verhalten von Banken oder ob diese in irgendwelche Skandale verwickelt waren (Das wäre zum Beispiel bei der ING auch der Fall) sondern ganz konkret die Konditionen, die aktuell geboten werden. Weswegen N26 und Commerzbank in der Liste vertreten sind, hatte ich in einem vorherigen Kommentar beantwortet, es geht dabei darum, die Bedürfnisse verschiedener User in den Blick zu nehmen.

Im übrigens nimmt auch die ING Gebühren, wenn Sie den Mindestgeldeingang nicht erfüllen und sie hat höhere Fremdwährungsgebühren als zum Beispiel die Santander, weswegen sie für uns nicht auf Platz 1 steht. Die Sparda Bank Hessen haben wir in unserem Haupt-Vergleich nicht eingebaut, da dieser überregional ausgelegt ist.

Ich danke Ihnen für die Anregungen und die Kritik, wir werden uns mit unserem Ranking noch einmal kritisch auseinandersetzen und schauen, wo wir Anpassungen vornehmen sollten.

Mit besten Grüßen

die Redaktion

Wenn wir Ihnen helfen konnten, würden wir uns über eine Bewertung bei Trustpilot freuen.