Gut bekannt ist, dass der Staat Bausparer unterstützt. Mit Einbeziehung der verschiedenen Voraussetzungen wie Einkommensgrenzen, Verwendung der Bausparsumme oder Sperrfrist kann jeder Bausparer mehrere tausend Euro Unterstützung erhalten. Wie Sie mit Ihrem Bausparvertrag staatliche Förderung erhalten, stellen wir in diesem Artikel vor.

Was Sie wissen müssen

- Bausparverträge werden staatlich unterstützt, um den Hausbau zu fördern.

- Es gibt fünf verschiedene Fördermöglichkeiten für Bausparer: Wohnungsbauprämie, Arbeitnehmersparzulage, KfW-Förderung, Wohn-Riester und Baukindergeld.

- Die Wohnungsbauprämie beträgt 10% der jährlichen Einzahlungen und kann auch bei anderen Sparverträgen genutzt werden.

- Um die Wohnungsbauprämie zu erhalten, müssen bestimmte Voraussetzungen erfüllt werden, wie ein Mindestsparbetrag und eine Einkommensgrenze.

- Die Arbeitnehmersparzulage kann mit Vermögenswirksamen Leistungen kombiniert werden und beträgt 9% pro Jahr.

Wie Sie vorgehen können

- Überprüfen Sie die verschiedenen Fördermöglichkeiten für Bausparer.

- Prüfen Sie, ob Sie die Voraussetzungen für die jeweiligen Förderungen erfüllen.

- Wählen Sie einen Bausparvertrag, der die gewünschten staatlichen Förderungen berücksichtigt.

- Beantragen Sie die Förderungen bei Ihrer Bausparkasse oder nutzen Sie Online-Formulare, wenn verfügbar.

- Achten Sie darauf, dass die Bausparsumme für wohnwirtschaftliche Zwecke verwendet wird, um die Förderung nicht zu verlieren.

5 Fördermöglichkeiten für Bausparer

Trotz geringer Zinsen gelten Bausparverträge als sichere Sparanlage. Warum? Weil man besonders in jungen Jahren bei geringerem Einkommen für den Hausbau vom Staat unterstützt wird. Die zusätzliche Bausparförderung macht das Bausparen attraktiver als ein klassisches Tages- oder Festgeldkonto.

Die Bausparvertrag staatliche Förderung kann am Ende der Ansparphase mit dem Bausparguthaben komplett ausgezahlt werden. Man kann somit flexibel darüber entscheiden, ob man das Bauspardarlehen annimmt oder nicht.

Insgesamt kann man 5 verschiedene staatliche Förderungen in Anspruch nehmen, die teilweise kombinierbar sind. Abhängig von verschiedenen Einkommensgrenzen stehen Ihnen unterschiedliche Bausparförderungen zur Verfügung:

- Wohnungsbauprämie

- Arbeitnehmersparzulage (Vermögenswirksame Leistungen)

- KfW-Förderung

- Wohn-Riester

- Baukindergeld

Heizungsgesetz und Förderung

Mit dem Gebäudeenergiegesetz (GEG) wurde festgelegt, dass alte Öl- und Gasheizungen ausgetauscht und durch neue, nachhaltige Anlagen ersetzt werden müssen.

Eine mögliche Alternative zu Öl- oder Gasheizung ist die Wärmepumpe. Eine Wärmepumpe ist nicht günstig. Die Kosten betragen etwa 20.000 Euro.

Um jetzt schon für den Austausch vorzusorgen, empfehlen Experten einen Bausparvertrag zu nutzen. Auch hier gibt diverse Fördermöglichkeiten über die BAFA.

1. Wohnungsbauprämie

Die Wohnungsbauprämie liegt bei 10% von den jährlich eingezahlten Beiträgen. Sie ist seit 1952 eine zentrale Variable, wenn es um Bausparvertrag staatliche Förderung geht. Nicht nur im Rahmen des Bausparens kann diese Prämie geltend gemacht werden, sondern auch bei anderen Sparverträgen mit wohnwirtschaftlicher Verwendung oder beispielsweise beim Kauf von Anteilen an Wohngenossenschaften.

Förderung:

- 10% (2020 noch 8,8%) von den eingezahlten jährlichen Beiträgen max. aber 70€ im Jahr (Alleinstehende) bzw. 140€ (verheiratete Paare)

Hier ein kleines Beispiel, wie die Wohnungsbauprämie auf das Bausparguthaben verrechnet wird:

Um die volle Bausparförderung zu erhalten, muss man als Alleinstehender min. 58,50€ pro Monat (702€ pro Jahr) in einen Bausparvertrag investieren. Als verheiratetes Paar sind es min. 117€ (1404€ im Jahr). Beiträge darüber kommen an die Grenze der maximalen Förderung. Alle anderen jährlichen Beiträge, die unter der Grenze liegen, werden separat mit 10% berechnet.

Besparen Sie also monatlich mit 30€ (360€ pro Jahr) einen Bausparvertrag, dann erhalten Sie vom Staat 36€ jährlich auf Ihr Sparguthaben oben drauf.

Voraussetzung:

- min. 50€ pro Jahr in einen Bausparvertrag einzahlen (vermögenswirksame Leistungen vom Arbeitgeber zählen nicht dazu!)

- min. 16 Jahre alt

- Einkommensgrenze zu versteuerndes Einkommen: nicht über 35.000€ (Alleinstehende) bzw. 70.000€ (verheiratete Paare)

- Bausparsumme Verwendung: für wohnwirtschaftliche Zwecke

Zahlt der Arbeitgeber Ihnen vermögenswirksame Leistungen, können diese natürlich auch für das Bausparen verwendet werden. Jedoch zählen diese Zahlungen nicht auf den Mindestsparbetrag. Sie müssen selbst Ihr eigenes Geld für das Bausparen verwenden, um Wohnungsbauprämie zu erhalten.

Des Weiteren gibt es keine Prämie ohne die Verwendung für wohnwirtschaftliche Zwecke. Nach der Ansparphase kann somit das Bausparguthaben nicht einfach ausgezahlt und für einen Urlaub verwendet werden. Neben der Verwendung der Bausparsumme für Hauskauf, Hausbau oder Tilgung eines bereits aufgenommenen Immobilienkredits, ist die Verwendung für eine Modernisierung möglich. An dieser Stelle kann die Bausparsumme für die Erneuerung der Küche, Dachdecker arbeiten oder eine neue Heizungsanlage verwendet werden.

Einkommensgrenzen bis 2020

Etwas kniffliger wird es bei den Einkommensgrenzen. Hier zählt nicht das jährliche Bruttoeinkommen, sondern das auf Ihrem letzten Steuerbescheid aufgeführte zu versteuernde Einkommen. Hochgerechnet darf Ihr Bruttoeinkommen somit höchstens folgende Richtwerte nicht überschreiten:

jährliches Bruttoeinkommen |

kein Kind |

1 Kind |

2 Kinder |

Alleinstehende |

31.800€ |

38.500€ |

43.300€ |

verheiratete Paare – 1 Beschäftigter |

61.600€ |

69.700€ |

77.900€ |

verheiratete Paare – 2 Beschäftigte |

63.600€ |

72.500€ |

81.500€ |

Neue Regelungen seit 2021

Die Bundesregierung will das Bausparen noch attraktiver machen und hat aus diesem Grund mit Beginn 2021 eine neue Wohnungsbauprämie beschlossen:

- Wohnungsbauprämie steigt auf 10%

- gefördert werden bis zu 700€ (Alleinstehende), 1400€ (verheiratete Paare)

- das bedeutet man erhält maximal 70€ (Alleinstehende), 140€ (verheiratete Paare) Prämie im Jahr

- Einkommensgrenze zu versteuerndes Einkommen: nicht über 35.000€ (Alleinstehende) bzw. 70.000€ (verheiratete Paare)

Wohnungsbauprämie ab 2021 |

10% |

Gefördert werden bis zu |

700€ (Single), 1400€ (verheiratet) |

Prämie pro Jahr max. |

70€, 140€ |

Wie stelle ich einen Antrag auf Wohnungsbauprämie?

Zu jedem Jahr erhalten Sie von Ihrer Bausparkasse einen Jahreskontoauszug. In den meisten Fällen ist dort der Antrag auf Wohnungsbauprämie mit dabei. Ausgefüllt wird der Antrag wieder an den Absender zurückgeschickt. Besonders einfach geht das im Übrigen bei einem Bausparvertrag Schwäbisch Hall. Dort können Sie mit dem Online Benutzerkonto das Online-Formular für die Wohnungsbauprämie ganz ohne Papierkram ausfüllen.

2. Arbeitnehmer-Sparzulage (Vermögenswirksame Leistungen)

Erhalten Sie Vermögenswirksame Leistungen von Ihrem Arbeitgeber und besitzen einen Bausparvertrag bzw. möchten Bausparen, dann können Sie beide koppeln. Die freiwillige Zahlung Ihres Arbeitgebers beträgt dabei maximal 40€ im Monat. Somit müssen Sie während der Ansparphase weniger monatliche Beiträge zahlen. Zusätzlich greift unter bestimmten Einkommensgrenzen die Arbeitnehmersparzulage. Durch die staatliche Bausparförderung erhalten Sie pro Jahr 9% zusätzlich auf die Zuzahlung des Arbeitgebers.

Förderung:

- 9% auf eingezahlte jährliche Beiträge max. aber 43€ im Jahr (Alleinstehende) bzw. 86€ (verheiratete Paare)

Voraussetzung:

- die vermögenswirksamen Leistungen müssen min. 7 Jahre lang angelegt werden, sonst muss die Arbeitnehmersparzulage zurückgezahlt werden

- Einkommensgrenze zu versteuerndes Einkommen: nicht über 17.900€ (Alleinstehende) bzw. 35.800€ (verheiratete Paare)

Wie stelle ich einen Antrag auf Arbeitnehmer-Sparzulage?

Um die Sparzulage zu Ihren Vermögenswirksamen Leistungen zu erhalten, müssen Sie diese in Ihrer Einkommenssteuererklärung angeben. Im Mantelbogen der Einkommenssteuererklärung machen Sie den Haken für die Sparzulage ganz oben auf der 1. Seite. Weiterhin ist die Zeile 91 für die Arbeitnehmersparzulage entscheidend.

Vor 2018 wurde noch ein „Anlage VL“-Bescheinigung von der Bausparkasse in Papierform ausgestellt. Diese wurde mit der „elektronischen Vermögensbildungsbescheinigung“ abgelöst. Elektronisch werden Ihre nötigen Daten automatisch an das Finanzamt weitergeleitet. Hierfür müssen Sie in den meisten Fällen ein Einwilligungsformular ausfüllen. Informieren Sie sich am besten bei Ihrer Bausparkasse!

3. KfW-Förderung

Kreditanstalt für Wiederaufbau (KfW) klingt nicht nach Förderung privater Bauherren. Aber der Schein trügt – seit energieeffizientes Bauen mit Nachhaltigkeit und Klimawandel zu öffentlich relevanten Themen geworden sind.

Wenn Sie also mit Ihrer Bausparsumme Energieeffizienz verbessern, erneuerbare Energien einbeziehen oder auch altersgerechtes Wohnen anstreben, könnte die Förderbank KfW einen zinsgünstigen, weil staatlich subventionierten Kredit vergeben oder Fördermittel auszahlen.

Förderung:

- viele verschiedene Tarife

- direkter Zuschuss oder günstiger Baukredit

- genauere Informationen über den Produktfinder der KfW: Neubau oder Bestandsimmobilie

Voraussetzung:

- abhängig vom jeweiligen Förderungsprodukt

- folgen Sie den Anweisungen des Produktfinders der KfW oder fragen Sie Ihren Bankberater bzw. Bausparkasse

- frühzeitiger Antrag vor Baubeginn bzw. Start des Bauprojekts

Eine KfW-Förderung lässt sich mit dem Bausparen kombinieren. Die verschiedenen Förderungen werden Ihnen über die Webseite der KfW verständlich erklärt. Da die Zuschüsse immer an ein jährliches staatliches Förderungsbudget geknüpft sind, sollten Sie darauf Achten den Antrag auf KfW-Förderung frühzeitig vor Baubeginn zu stellen. Anderenfalls könnte es sein, dass das Jahresbudget bereits verbraucht ist und Sie keine Förderung erhalten.

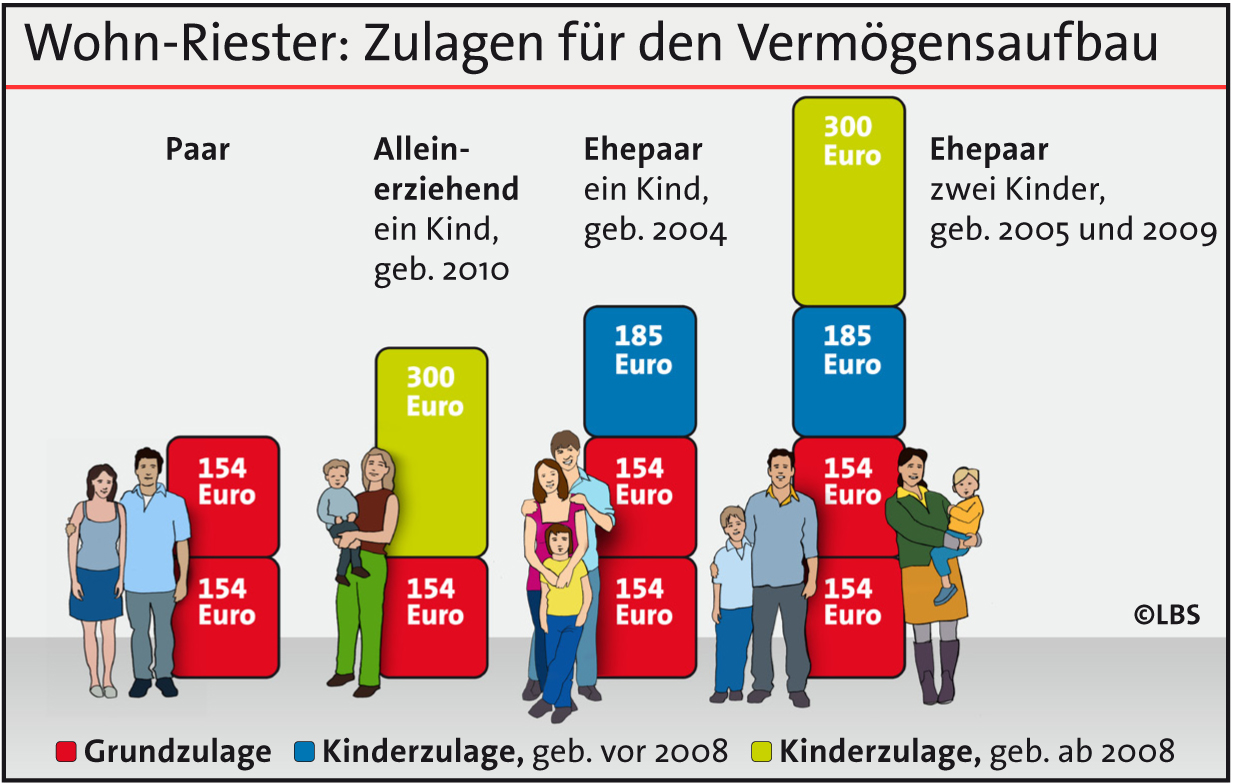

4. Wohn-Riester

Die Kombination aus Riester-Rente und Bausparen wird allgemein auch als Wohn-Riester oder Riester-Bausparvertrag bezeichnet. Der Staat finanziert unabhängig von Gehalt und Alter das Wohnen in der eigenen Immobilie. Um die Bausparförderung zu erhalten, benötigt man einen Wohn-Riester zertifizierten Bausparvertrag. Beispiel: der BHW FörderBausparen Flex Bausparvertrag (siehe: unser Bausparvertrag Vergleich).

Bei der Eröffnung des Bausparvertrags wird der Antrag auf Riester-Förderung mit beantragt. Damit man nicht jedes Jahr einen Folgeantrag für Wohn-Riester stellen muss, wird eine sogenannte „Dauerzulagenvollmacht“ bei der Bausparkasse aufgenommen. Anschließend gibt die Bausparkasse alle Informationen an die „Zentrale Zulagenstelle für Altersvermögen“ (ZFA) weiter. Persönliche Veränderungen (Heirat, Kinder, Adresse etc.) geben Sie Ihrer Bausparkasse weiter.

Förderung:

- Grundzulage (pro Jahr): 175€ für Alleinstehende und 350€ für verheiratete Paare (Besonderheit: jeder Ehepartner braucht einen Wohn-Riester Bausparvertrag)

- Kinderzulage (pro Jahr): Kind (geboren vor 2008) 185€, (geboren nach 2008) 300€

- einmalig 200€ Zuschuss für Berufseinsteiger unter 25

- Zulagen während Ansparphase & Tilgungsphase

Voraussetzung:

- Personen, die Pflichtbeiträge zur inländischen gesetzlichen Rentenversicherung zahlen

- Verwendung der Bausparsumme: Bau, Anschaffung, Entschuldung, Umschuldung, altersgerechter Umbau einer Immobilie oder Erwerb von Anteilen an Wohnungsgenossenschaften für eigene Nutzung!

Die wichtigsten Voraussetzungen für eine Riester-Förderung ist die Einzahlung in die gesetzliche Rentenversicherung. Zusätzlich sind noch andere Personen förderungsberechtigt, wie Personen die Arbeitslosengeld I oder II erhalten. Weiterhin ist die Bausparvertrag staatliche Förderung über Wohn-Riester an die eigene Nutzung gebunden. Der Verkauf der Immobilie ist unter Umständen mit der Rückzahlung der Förderung verbunden.

Hier sieht man, dass Wohn-Riester sehr komplex ist und ebenfalls einen bürokratischen Aufwand nach sich zieht. Wir empfehlen deshalb eine kompetente Beratung. Die Schwäbisch Hall bietet hierfür einen sehr guten Beratungsservice.

5. Baukindergeld

Mitte 2018 ist mit dem Baukindergeld ein neuer staatlicher Zuschuss beschlossen worden, welcher Familien mit Kindern beziehungsweise Alleinerziehenden den Erwerb von Wohneigentum erleichtern soll. Es wird über die KfW ausgezahlt und tritt indirekt die Nachfolge der 2005 ausgelaufenen Eigenheimzulage an.

Förderung:

- 12.000€ Zuschuss pro Kind ausgezahlt über 10 Jahre, pro Jahr 1.200€

Voraussetzung:

- Kinder unter 18 Jahren leben in Ihrem Haushalt und Sie erhalten Kindergeld

- Einkommensgrenze zu versteuerndes Einkommen: max. 90.000€ pro Jahr bei einem Kind, bei jedem weiteren Kind 15.000€ auf den Maximalwert drauf

- Antrag wird erst nach dem Einzug in das Haus beantragt (genauere Infos: auf KfW.de)

Für alle Familien mit Kindern ist das Baukindergeld eine hervorragende staatliche Förderung. Wichtig ist nur, dass Sie bereits in Ihr neues Eigenheim eingezogen sind und Kindergeld für Ihre Kinder unter 18 Jahren bekommen. Die zusätzliche Kombination mit Wohnungsbauprämie, Arbeitnehmersparzulage, KfW-Förderung oder ggf. Wohn-Riester ist besonders attraktiv für Sie als künftigen Immobilienbesitzer.

Maximale Förderung: Alle Kombinationen

| Wohnungsbau-prämie | Arbeitnehmer-Sparzulage | KfW-Förderung | Wohn-Riester | Baukinder-geld | |

|---|---|---|---|---|---|

| Wohnungsbau-prämie | / | nein | ja | ja | ja |

| Arbeitnehmer-Sparzulage | nein | / | ja | ja | ja |

| KfW-Förderung | ja aber nicht + Arbeitnehmer-Sparzulage | ja aber nicht + Wohnungsbauprämie | / | ja | ja |

| Wohn-Riester | ja aber nicht + Arbeitnehmer-Sparzulage | ja aber nicht + Arbeitnehmer-Sparzulage | ja | / | ja |

| Baukinder-geld | ja aber nicht + Arbeitnehmer-Sparzulage | ja aber nicht + Arbeitnehmer-Sparzulage | ja | ja | / |

Demgegenüber ist der zukünftige Nutzen der Immobilie entscheidend. Steht beim Bausparen der Kauf oder Bau einer Immobilie für die eigene Nutzung im Vordergrund, kann Wohn-Riester optimal verwendet werden. Wer eher eine Vermietung anstrebt oder auf eine Wertsteigerung spekuliert, der fällt leider aus der Förderung heraus.

Schauen Sie deshalb ausführlich nach, welche Förderungen für Sie infrage kommen. Am Ende können Sie davon nur profitieren.

Wir empfehlen an dieser Stelle eine Beratung. Die Tarife der Schwäbisch Hall gelten als die Besten, wenn es um Bausparverträge geht. Eine kostenlose Beratung verschafft Ihnen einen ersten Überblick.

Bildquelle: Vielen Dank an ©Pixabay.com und ©lbs.de für die Bilder.

- Riester-Bausparvertrag: Alles zur Zulage, Bedingungen & Empfehlungen für das Wohn-Riester Bausparen

- Bausparvertrag Vergleich aller Anbieter

- Bausparvertrag kündigen: Bausparer vorzeitig auflösen

- Alle Bausparvertrag Gebühren | Beachten Sie diese Kosten beim Bausparen

- Bausparvertrag sinnvoll? | So wird ein Bausparvertrag eingesetzt!

- Vermögenswirksame Leistungen Bausparvertrag | Bausparen mit Arbeitgeber & Staat

- Wüstenrot Bausparkasse | Vorstellung & Alle Tarife in der Übersicht

- Baukindergeld | Alles über die neue staatliche Förderung!

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de