- Günstige Baufinanzierung finden

- Im Baufinanzierung Vergleich lokal die besten Angebote

- Baufinanzierung Vergleich ohne Anmeldung

Baufinanzierung Vergleich 05.08.2026

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenInhaltsverzeichnis

ToggleWarum ist ein Baufinanzierungsvergleich wichtig?

Schritt für Schritt: Baufinanzierung vergleichen

In diesem Abschnitt erklären wir Ihnen, wie Sie effektiv vorgehen können, um die beste Baufinanzierung für Ihre Bedürfnisse zu finden.

In den folgenden 5 einfachen Schritten, gehen wir darauf ein, wie ein Vergleich von Baufinanzierungen abläuft.

Schritt 1: Anforderungen und Ziele festlegen

- Definieren Sie den benötigten Finanzierungsbetrag, die Rückzahlungsdauer und die maximale monatliche Belastung.

- Häufig ergibt sich hier einer der drei Faktoren von selbst: Wenn Sie etwa ein Bauvorhaben planen, das 150.000 Euro kostet, ein Eigenkapital von 50.000 Euro haben und eine monatliche Belastung von 500 Euro für sich als annehmbar betrachten, wird die Rückzahlungsdauer grob 16 Jahre betragen.

Schritt 2: Baufinanzierungsangebote sammeln

- Nutzen Sie als Erstes unseren Baufinanzierungsvergleich, um die besten Angebote für Ihre Region ausfindig zu machen.

- Sammeln Sie anschließend ein Angebot Ihrer Hausbank ein. Mitunter sind die Konditionen sogar günstiger.

- Wenn Sie 3 oder mehr Angebote haben, geht es ans Vergleichen der Konditionen.

Schritt 3: Angebote vergleichen und bewerten

- Unsere Empfehlung: Erstellen Sie eine Vergleichstabelle, um die Vor- und Nachteile der Angebote gegenüberzustellen.

- Berücksichtigen Sie Zinssätze, Laufzeit, Sondertilgungsmöglichkeiten und Flexibilität der Rückzahlung.

Schritt 4: Beratungsgespräche führen

- Sie haben Rückfragen oder sind näher interessiert? Wenden Sie sich in diesen Fällen unbedingt an Ihren Ansprechpartner, der Ihnen für das Angebot zugeteilt wurde.

Schritt 5: Die beste Baufinanzierung auswählen

Basierend auf Ihren Prioritäten und gewonnenen Erkenntnissen treffen Sie eine fundierte Entscheidung.

Worauf sollte man bei einer günstigen Baufinanzierung achten?

Ein Baugeld Vergleich ist an viele Faktoren und Bedingungen geknüpft. Es ist nicht einfach, eine gute und vor allem günstige Baufinanzierung zu finden.

Wir möchten Ihnen die wichtigsten Punkte an die Hand geben, worauf Sie bei einem Baufinanzierung Vergleich achten müssen, um gute Konditionen zu erhalten.

Die Faktoren Immobilie, Ihre persönlichen Finanzen, der Kredit & der Kreditgeber bestimmen maßgeblich über die Konditionen, die Sie erhalten können:

Die Immobilie

Die Immobilie entscheidet über die Höhe der Finanzierung. Gleichzeitig kann eine gute Lage sowie Ausstattung der Immobilie über den Zins für das Immobiliendarlehen entscheiden.Ihre finanzielle Lage

Ihre persönlichen Finanzen sind neben der Wahl der Immobilie der wichtigste Faktor beim Baufinanzierung Vergleich. Folgende Punkte beeinflussen den Baukredit Vergleich maßgeblich:- Berücksichtigen Sie Ihren Beruf, die Sicherheit Ihres Arbeitsplatzes, Ihr Alter, die Höhe Ihres Einkommens und des Eigenkapitals bei der Finanzierungsplanung.

- Prüfen Sie Ihren Haushaltsüberschuss und Ihren Schufa Score, da diese Informationen die Kreditwürdigkeit beeinflussen und die Bank das damit verbundene Risiko bewertet.

- Überlegen Sie, ob Kaufen oder Mieten die bessere Option für Sie ist.

- Je mehr Sicherheiten Sie bieten können, desto günstigere Konditionen erhalten Sie. Ein krisensicherer Job, idealerweise im öffentlichen Dienst, und ein höheres Eigenkapital sind von Vorteil.

- Baufinanzierungen ohne Eigenkapital sind schwierig, aber nicht unmöglich. Banken prüfen nicht nur die aktuelle Kreditwürdigkeit, sondern auch die langfristige Rückzahlungsfähigkeit.

- Selbstständige haben es schwerer, da ihre Einkünfte monatlich schwanken. Ausnahmen gelten für etablierte Selbstständige mit hohem Einkommen.

- Senioren haben es ebenfalls schwerer, aber mit ausreichenden Sicherheiten wie einer abbezahlten Immobilie sind Darlehen möglich.

- Alleinerziehende können Immobilien erwerben, obwohl es herausfordernder ist.

- Unverheiratete Paare müssen verschiedene Aspekte berücksichtigen, wie eine mögliche Trennung oder der Tod eines Partners.

- Junge Familien sollten ihre finanziellen Möglichkeiten ausloten und staatliche Fördermöglichkeiten in Betracht ziehen.

Der Kredit

Kurz und bündig sind hier die wichtigsten Fakten, die Sie bei einem Vergleich für Baufinanzierungen beachten müssen, wenn es um das Immobiliendarlehen an sich geht:- Effektive Zinsen: Vergleichen Sie die Zinssätze verschiedener Banken, um die besten Konditionen zu erhalten.

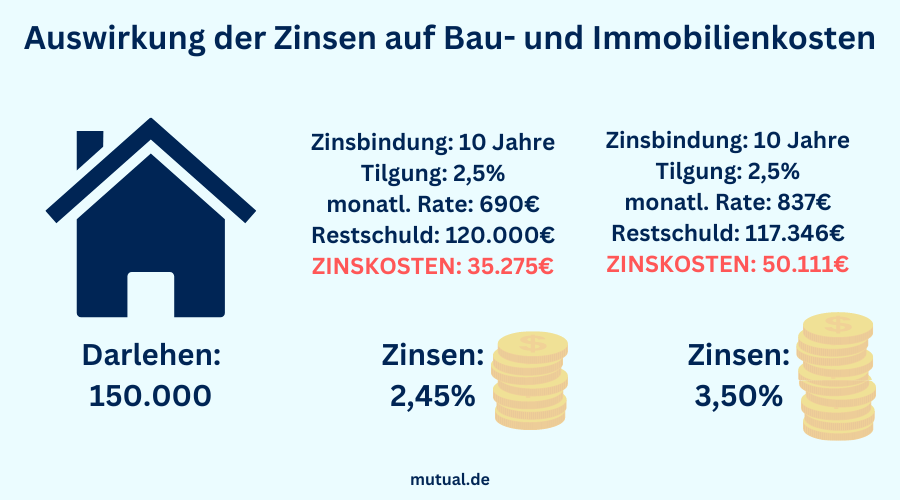

- Sollzinsbindung: Entscheiden Sie sich für eine möglichst lange Sollzinsbindung, wenn die Kreditzinsen niedrig sind. Eine kurze Sollzinsbindung ist dann sinnvoll, wenn die Zinsen hoch sind und sie in Zukunft fallen werden.

- Eigenkapital: Je höher Ihr Eigenkapitalanteil an der Baufinanzierung ist, desto geringer ist Ihr Finanzbedarf und desto niedriger sind die Zinskosten.

- Beleihung des Immobilienwerts: Überprüfen Sie, wie hoch der Prozentsatz der Beleihung des Immobilienwerts ist, da dies Auswirkungen auf die Finanzierungskosten haben kann.

- Darlehenshöhe und -laufzeit: Berücksichtigen Sie die Höhe des Darlehens und die Laufzeit des Baukredits bei der Entscheidung. Je kürzer die Laufzeit des Kredits und je höher die Tilgungsrate, desto günstiger sind in der Regel die Konditionen.

- Sondertilgungen: Fragen Sie nach der Möglichkeit von Sondertilgungen, da diese es Ihnen ermöglichen, die Kreditlaufzeit zu verkürzen und Zinsen zu sparen.

- Zinsaufschlag für Sondertilgungsoption: Achten Sie darauf, dass die Bank keinen zusätzlichen Zinsaufschlag für die Option von Sondertilgungen verlangt.

- Mitfinanzierung von Kaufnebenkosten und Baunebenkosten: Erkundigen Sie sich, ob die Bank auch die Nebenkosten der Immobilie mitfinanziert.

- 40-Prozent-Regel: Je höher Ihr Eigenkapitalanteil ist und je weniger Sie auf Kredite angewiesen sind, desto günstiger sind die Zinssätze. 40 Prozent sollten Sie als Eigenkapital mitbringen. Achten Sie darauf, dass Sie in der Kalkulation auch die Nebenkosten einschließen.

- Risikozuschläge: Wenn Sie mehr als 60 Prozent der Anschaffungskosten über Kredite finanzieren müssen, können die Zinsen deutlich steigen.

- Zinssatz und Eigenkapital: Banken bevorzugen Kreditnehmer mit höherem Eigenkapital, da dies das Risiko für die Bank verringert.

- Bereitstellungszinsen: Informieren Sie sich über eventuelle Bereitstellungszinsen, die anfallen können, wenn das Darlehen nicht wie vereinbart abgenommen wird.

Kreditgeber

Diese Rolle spielt die Bank bzw. der Kreditgeber bei einer günstigen Baufinanzierung:- Bei der Auswahl eines Immobilienkredits sollten verschiedene Anbieter wie regionale Banken, Sparkassen, Direktbanken, Bausparkassen, Versicherungen und Kreditvermittler berücksichtigt werden.

- Ein Baufinanzierungsvergleich kann dabei helfen, die besten Konditionen und Angebote zu finden.

- Für Erstkäufer ist eine persönliche Beratung per Telefon, Videochat oder in der Filiale empfehlenswert.

- Es ist wichtig zu prüfen, ob die Bank ein KfW-Darlehen anbietet und ob diese in die Gesamtfinanzierung eingebunden werden können.

- Bei Einbeziehung von KfW-Darlehen werden sowohl die monatliche Rate an die Bank als auch an die KfW gezahlt.

- Zusätzlich zu KfW-Darlehen bieten auch die Bundesländer eigene Hauskauf- und Bauförderungen an. Informieren Sie sich vorher über mögliche Förderungen.

Baufinanzierung und Fördermöglichkeiten

Bei der Baufinanzierung spielen Förderungen eine wichtige Rolle, wenn Sie kostensparend finanzieren möchten. Wir empfehlen, dass Sie vor einem Baufinanzierung Vergleich die Fördermöglichkeiten in der gewünschten Region in Betracht ziehen, denn die Förderungen hängen stark vom Standort ab und sind oft zeitlich begrenzt – so z.B. das Baukindergeld.

Mit Förderungen können Sie im Durchschnitt etwa 5 – 15% des Immobilienpreises sparen. Bei einer Kreditsumme von 300.000 Euro wären das immerhin 15.000 – 45.000 Euro.

KfW-Fördermittel

Die Kreditanstalt für Wiederaufbau (KfW) bietet eine Vielzahl von Förderprogrammen für den Bereich Baufinanzierung an. Diese Programme zielen darauf ab, energieeffizientes Bauen, Sanieren und Modernisieren zu fördern. Auch die Finanzierung von Wärmepumpen wird hier gefördert. Dabei können zinsgünstige Kredite oder auch Zuschüsse gewährt werden.

Die KfW-Fördermittel sind bundesweit verfügbar und werden sowohl für Privatpersonen als auch für Unternehmen angeboten.

Wohn-Riester

Wohn-Riester ist eine spezielle Form der staatlichen Riester-Förderung, die für den Erwerb oder die Tilgung einer selbst genutzten Immobilie genutzt werden kann. Wohn-Riester mit einem Bausparvertrag ist recht beliebt.

Beim Wohn-Riester werden die staatlichen Zulagen und gegebenenfalls auch die steuerlichen Vorteile in die Baufinanzierung einbezogen. Wohn-Riester kann sowohl für den Kauf einer Immobilie als auch für den Bau oder die Modernisierung verwendet werden.

Regionale Förderprogramme

Zusätzlich zu den bundesweiten Fördermöglichkeiten gibt es auch regionale Förderprogramme, die von den einzelnen Bundesländern oder auch von Kommunen angeboten werden. Diese Programme können zum Beispiel Zuschüsse oder günstige Darlehen für den Erwerb, Bau oder die Modernisierung von Immobilien beinhalten. Die genauen Bedingungen und Förderungen können von Region zu Region unterschiedlich sein.

Daher ist es ratsam, sich über die spezifischen Förderprogramme in der gewünschten Region zu informieren.

Es ist wichtig zu beachten, dass die genauen Bedingungen, Voraussetzungen und Höhe der Förderungen von Programm zu Programm unterschiedlich sein können

Baufinanzierung umschulden: Tipps und Tricks

Umschulden bedeutet, dass ein bestehender Kredit durch einen neuen Kredit bei einer anderen Bank abgelöst wird. Das Ziel dabei ist es, die finanzielle Belastung des Schuldners langfristig zu reduzieren, vor allem in Zeiten mit niedrigen Zinsen.

Wurde ein Kredit zu hohen Zinsen aufgenommen oder die Sollzinsbindung ist beendet, so lohnt es sich, die Baufinanzierung mit einem Umschuldungskredit umzuschulden.

Gründe für eine Umschuldung

- Ablauf der Sollzinsbindung: Wenn die Sollzinsbindung Ihrer laufenden Baufinanzierung ausläuft, steht eine Restschuld zur weiteren Finanzierung an. Dies kann ein Anlass für eine Umschuldung sein.

- Geringere Zinskosten: Durch eine Umschuldung können potenzielle Einsparungen in Form von niedrigeren Zinsen und damit verbundenen geringeren monatlichen Raten erzielt werden.

Vorgehensweise bei der Umschuldung

- Vertragsverlängerung oder Bankwechsel: Sie haben die Wahl zwischen einer Vertragsverlängerung (Prolongation) bei der Sie die bestehende Baufinanzierung bei Ihrer aktuellen Bank verlängern, oder einem Bankwechsel zu einer neuen Bank, um von einem besseren Angebot zu profitieren.

- Kündigung nach zehn Jahren: Nach Ablauf von zehn Jahren kann eine Immobilienfinanzierung gemäß §489 des Bürgerlichen Gesetzbuches (BGB) mit einer sechsmonatigen Kündigungsfrist kostenlos gekündigt werden. Dies kann eine Möglichkeit für eine Umschuldung sein, ohne dass Vorfälligkeitsentschädigungen anfallen.

- Schriftliche Mitteilung an die alte Bank: Falls Sie sich für einen Bankwechsel entscheiden, informieren Sie Ihre aktuelle Bank frühzeitig schriftlich darüber, dass Sie den Vertrag nicht verlängern und aussteigen möchten.

Kosten und Einsparpotenziale

- Kosten bei vorzeitiger Kündigung: Außerhalb der genannten rechtlichen Möglichkeiten können bei einer vorzeitigen Kündigung einer laufenden Baufinanzierung Vorfälligkeitsentschädigungen anfallen.

- Einsparpotenziale: Durch eine Umschuldung können Einsparungen in Form von niedrigeren Zinsen und damit verbundenen geringeren monatlichen Raten erzielt werden. Die Einsparung kann stark variieren. Ein grober Schätzwert: Sie können 0,5 – 2% des Immobiliendarlehens sparen.

Baufinanzierung und Absicherung

Die Absicherung ist eine wichtige Frage, wenn Sie einen Baufinanzierung Vergleich starten. Haben Sie mit Ihrem Partner als Mitantragsteller einen Kredit aufgenommen und ein Partner verstirbt oder wird arbeitslos, kann dies zu schweren finanziellen Problemen führen. Eine gewisse Absicherung ist zwingend notwendig.

Risikolebensversicherung

Kredit bei Todesfall ist nicht nur eine seelische, sondern auch finanzielle Belastung. Verstirbt der Hauptverdiener der Familie, verändert sich am Kredit nichts. Der Kredit muss weiter getilgt werden.

Die Risikolebensversicherung zahlt im Todesfall eine bestimmte Summe aus, um das Baudarlehen abzudecken. Sie ist günstiger als eine Kapitallebensversicherung und eignet sich besonders für junge, gesunde Bauherren.

Ist eine Risikolebensversicherung bei der Baufinanzierung Pflicht?

Eine Risikolebensversicherung ist nicht gesetzlich verpflichtend und auch für eine Baufinanzierung keine Pflicht. Es macht aber Sinn, wenn Sie Hauptverdiener der Familie sind und Ihre Angehörigen finanziell absichern möchten.

Restschuldversicherung

Die Restschuldversicherung tritt ein, wenn die Restsumme eines Darlehens aufgrund von Todesfall, Arbeitslosigkeit oder Berufsunfähigkeit nicht mehr getilgt werden kann. Sie bietet finanzielle Sicherheit bei unvorhergesehenen Ereignissen.

Häufig gestellte Fragen zum Baufinanzierung Vergleich

Wie viel Haus kann ich mir leisten?

Als Richtwert, wie viel Haus man sich leisten kann, können Sie sich an folgender Tabelle orientieren:

Die Werte aus der Tabelle orientieren sich an 2% Notar- & Grundbuchkosten, Grunderwerbssteuer 6,5% (NRW), Maklerkosten von 3,57% und einen Sicherheitspuffer von 5%. Zinsbindung sind 10 Jahre. Eigenkapital 50.000€. Aktueller Stand 05.08.2026

Links: Nettohaushaltseinkommen monatl.

Rechts: Maximaler Kaufpreis Immobilie

2.000€ 113.832€

2.500€ 178.014€

3.000€ 207.077€

3.500€ 236.141€

4.000€ 260.000€

4.500€ 289.424€

Welche Nebenkosten fallen beim Immobilienkauf an?

Folgende Nebenkosten können beim Immobilienkauf anfallen:

- Maklerprovision: frei verhandelbar, ca. 2 – 4%

- Grunderwerbssteuer: 3,5 – 6,5% (abhängig vom Bundesland)

- Notarkosten und Grundbuchkosten beim Hauskauf: ca. 2% vom Kaufpreis

- weitere mögliche Nebenkosten beim Hauskauf: Bspw. Renovierungs- oder Modernisierungskosten, Kosten für Gutachter

Welche Anfangstilgung sollte ich bei der Baufinanzierung wählen?

Allgemeine Faustregel: Je niedriger die Bauzinsen desto höher die Tilgung.

Bei niedrigen Zinsen lohnt sich eine schnelle Tilgung, da Sie so den Kredit schneller zurückbezahlen.

Verwenden Sie nicht mehr als 40% Ihres Nettohaushaltseinkommens für die Tilgung.

Die Bank gibt oft eine Mindestilgung vor, die Sie aufbringen müssen. Bei der Baufinanzierung liegt die anfängliche Tilgungsrate oft bei 1% pro Jahr.

Im aktuellen Zinsumfeld nehmen Sie am besten die Mindesttilgungsrate der Bank war.

Welche Zinsbindung bei Baufinanzierung?

Was mache ich nach der Zinsbindung mit meiner Baufinanzierung?

Nach der Zinsbindung erhalten Sie einen Brief von der Bank. Sie werden über die neuen Zinsen informiert. In aller Regel erhalten Sie ein neues Angebot mit variablem Zinssatz. Dieser Zinssatz ist meist um einiges höher als die vorherigen Bauzinsen.

Nach der Zinsbindung können Sie umschulden. Dabei schließen Sie einen neuen Kreditvertrag mit besseren Konditionen ab. Mit der Kreditsumme tilgen Sie den offenen Baukredit und zahlen den über die Umschuldung aufgenommenen Kredit zurück. In aller Regel sind die Zinsen beim Umschuldungskredit günstiger.

Welche Unterlagen für einen Baufinanzierungs Vergleich brauche ich?

Für einen ersten Vergleich verschiedener Angebote über unseren Baufinanzierungs Vergleich brauchen Sie zunächst keine Unterlagen. Die Unterlagen reichen Sie im Anschluss nach, wenn Sie sich für ein Angebot entschieden haben.

Warum wird Baufinanzierung abgelehnt?

Eine Baufinanzierung kann aus diversen Gründen nicht zustande kommen. Hier sind die wichtigsten Gründe, warum eine Baufinanzierung abgelehnt wird:

- Schlechter Schufa-Score: Ein schlechter Schufa Score ist Grund Nummer 1, warum Baufinanzierungsanträge abgelehnt werden. Hier sind Tipps, wie Sie Ihren Schufa Score verbessern können.

- Die Immobilie ist für Ihr Einkommen zu teuer: Nach Ansicht der Bank ist die Immobilie zu teuer für Sie.

- Ablehnung aufgrund des Alters: Ab 50 Jahren sind Sie aus Sicht der Bank nicht immer für eine Baufinanzierung geeignet.

- Ablehnung aufgrund der Herkunft: Sind Sie kein EU-Bürger oder besitzen Sie nur eine Aufenthalts- oder Arbeitserlaubnis, dann kann es mit der Baufinanzierung schwierig werden.

2 Kommentare

Wie hoch sollte mein Eigenkapital für die Baufinanzierung sein? Das würde mich interessieren. Ich beschäftige mich im moment viel mit dem Thema.

Guten Tag,

die Faustregel besagt hier meist, dass das Eigenkapital ca. 20 bis 30 Prozent der Gesamtkosten für den Immobilienerwerb decken sollte.

Mit besten Grüßen

die Redaktion

Wenn wir Ihnen helfen konnten, würden wir uns über eine Bewertung bei Trustpilot freuen.