Wer bei einer Bank einen Kredit oder ein Darlehen aufnehmen will, wird in der Regel danach gefragt, welche Sicherheiten bzw. Kreditsicherheiten er stellen kann. Diese werden der Bank zur Verfügung gestellt und beeinflussen den Kreditzins entscheidend.

Was Sie wissen müssen

- Das Kreditgeschäft wächst (noch

- Alle seriösen Banken verlangen Sicherheiten für den Kredit

- Kreditsicherheiten sind auch für den Kreditnehmer wichtig, falls unvorhergesehen Ereignisse eintreffen.

- Es gibt unterschiedliche Arten von Sicherheiten, die wir in diesem Artikel durchgehen

Wie Sie vorgehen können

- Schauen Sie vor der Aufnahme eines Darlehens genau, wie viel Kredit Sie sich leisten können.

- Prüfen Sie gegebenenfalls, ob Sie in Ihrem Umfeld eine Person haben, die für Ihren Kredit bürgen kann.

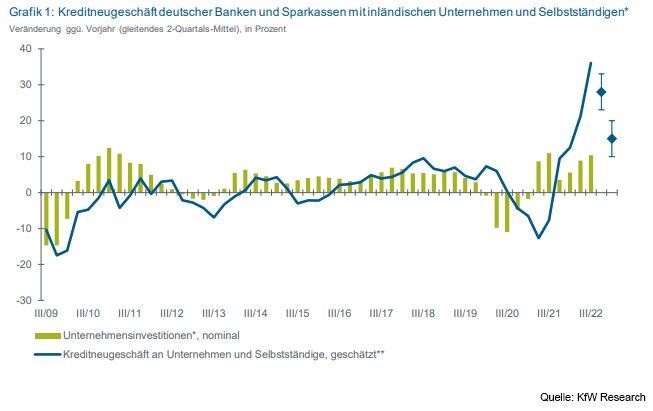

Das Kreditgeschäft wächst (noch)

Laut der Analyse von KfW Research wächst das Kreditgeschäft allen Negativprognosen und Unsicherheiten unserer Zeit stetig weiter. Die Anzahl der Neukredite wuchs etwa im dritten Quartal 2022 um 36,1%. Konjunkturaussichten und akute Unsicherheitsfaktoren trüben jedoch die Zukunftsprognosen für den Kreditmarkt. Dies ist auch für Kreditnehmer relevant, unabhängig davon, ob es sich um Unternehmen oder Privatpersonen handelt. Denn je trüber die Aussichten auf eine gute Rendite werden, desto mehr rückt die Bedeutung von Kreditsicherheiten in den Fokus.

Kreditneugeschäfte deutscher Banken mit inländischen Unternehmen und Selbstständigen von 2009 – 2022

Warum verlangt die Bank eine Kreditsicherheit?

Für potenzielle Kreditnehmer steht am Anfang immer die Frage nach möglichen Sicherheiten, doch warum ist das so? Im Grunde lässt sich diese Frage recht schnell beantworten: Für den Kreditgeber, in den meisten Fällen ist dies eine Bank (solange es sich nicht um einen Privatkredit handelt), ist jedes Darlehen ein Risikogeschäft. Bei plötzlicher Zahlungsunfähigkeit des Schuldners, etwa durch Arbeitslosigkeit, Invalidität oder dergleichen, würde die Bank einen massiven finanziellen Schaden erleiden. Dies gilt insbesondere dann, wenn große Kreditsummen ausgezahlt wurden, beispielsweise für die Gründung eines Unternehmens.

Um das eigene Verlustrisiko zu senken, verlangen die Kreditinstitute deshalb nach sog. Kreditsicherheiten bzw. Kreditsicherungen. Sie schaffen eine Ausgleichsmöglichkeit, falls der Kreditnehmer die Tilgung des Kredits nicht mehr leisten kann.

Welchen Nutzen haben Kreditsicherheiten für den Kreditnehmer?

Sicherheiten mildern also das Risiko der Banken, doch besteht auch ein Nutzen für den Schuldner? Ja, denn oft sind geeignete Sicherheiten überhaupt erst die Grundlage dafür, dass ein Kredit gewährt wird. Spätestens mit der Weltwirtschafts- und Finanzkrise von 2009 sind die Institute mit der Vergabe von Darlehen vorsichtig geworden.

Gleichzeitig reduziert das Vorhandensein von Sicherheiten den zu zahlenden Zinssatz oft erheblich. Dieser orientiert sich neben Mechaniken auf dem Finanzmarkt (bspw. dem Zinssatz, zu dem sich Banken untereinander Geld leihen, dem sog. LIBOR oder EURIBOR), nämlich vor allem am Verlustrisiko. Je sicherer das Geschäft, desto niedriger ist der Zinssatz.

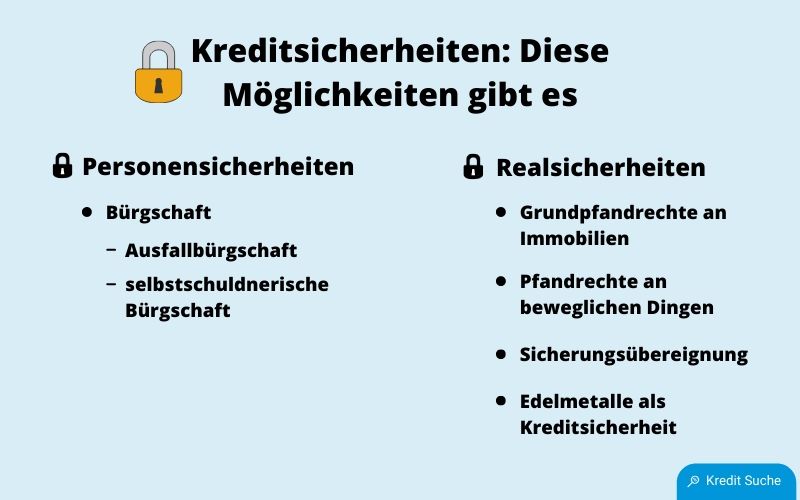

Arten von Sicherheiten

- Bei Sicherheiten werden zwei verschiedene Arten unterschieden:

- Real- bzw. Sachsicherheiten: Wert- und Sachgegenstände sichern den Kredit ab.

- Personensicherheiten: Es werden Rechte oder Bonitäten Dritter als Sicherheit eingesetzt.

Welche Art(en) der Kreditsicherheit zur Anwendung kommen und ob letztlich sogar mehrere Sicherheiten verlangt sind, hängt von der Art des Kredits, der Höhe der Kreditsumme und selbstverständlich auch der finanziellen Situation des Kreditnehmers ab – es kann kein Haus als Sicherheit bestellt werden, wenn sich keinerlei Grundstücke im Besitz des Schuldners befinden.

Real- und Sachsicherheiten bei Krediten

Bevor unter Einbeziehung Dritter eine Absicherung mithilfe von Personensicherheiten erfolgt, werden vom Kreditinstitut in der Regel die Real- und Sachsicherheiten erfragt.

Immobilien als Kreditsicherheiten

Immobilien gelten als die wertbeständigsten Sicherheiten. Da Boden eine von Natur aus knappe Ressource ist, ist davon auszugehen, dass Immobilienpreise in Zukunft tendenziell eher steigen als dass sie fallen. Dieser naturgegebene Grundsatz ist jedoch durch Dynamiken des Finanzmarktes beeinflusst. Das könnten etwa Veränderungen des Leitzinses sein. Darüber hinaus unterliegen Immobilien jedoch nur einem sehr geringen Wertverfall.

Da die Immobilien als Sicherheit nicht bei der Bank hinterlegt werden können, werden die Grundstücke der Immobilien mit Rechten für den Kreditgeber belastet, sog. Grundpfandrechten. In Deutschland werden vor allem zwei wesentliche Grundpfandrechte unterschieden, die Hypothek und die Grundschuld.

- Hypothek: Die Hypothek ist in ihrer Summe an die Höhe der Forderung gebunden. Das bedeutet: Wir die Forderung mit der Zeit getilgt, schrumpft die Summe der Hypothek im selben Verhältnis mit. Man spricht dabei auch von einem akzessorischen Verhalten. Obwohl die Hypothek im Volksmund viel gebräuchlicher sein dürfte als die Grundschuld (man denke an diverse US-Serien, in denen klamme Hausbesitzer ihre Immobilien „mit drei Hypotheken belastet“ haben), ist sie für die Baufinanzierung aufgrund des akzessorischen Verhaltens eher ungebräuchlich.

- Grundschuld: Anders als die Hypothek bleibt die Höhe der Grundschuld von Veränderungen der Forderung unberührt. Im Fachjargon spricht man dabei von einem fiduziarischen Verhalten. Im Klartext bedeutet dies, wenn z.B. bei Abschluss eines Kredits eine Grundschuld von 20.000€ vereinbart wurde, bleibt diese bestehen, auch wenn der Kredit nach und nach getilgt wird. Was sich für den Laien vielleicht nach einem schlechten Deal für den Kreditnehmer anhört, ist in Wahrheit genau das Gegenteil. Für die Bank ist die Grundschuld ohnehin sicherer als die Hypothek, weshalb sie das gängige Grundpfandrecht in der Baufinanzierung ist. Für den Schuldner ergibt sich der Vorteil, dass eine einmal vereinbarte Grundschuld bestehen bleibt und übertragen werden kann. Sie kann deshalb als Sicherheit bei zukünftigen Krediten dienen.

Pfandrechte an beweglichen Dingen

Während die Grundpfandrechte nur für unbewegliche Dinge, also Grundstücke und Immobilien, gelten, bezieht sich das sog. Pfandrecht auf bewegliche Dinge. Auch die können als Kreditsicherheit eingesetzt werden, was jedoch eher selten der Fall ist. Genau wie die Hypothek bezieht sich auch das Pfandrecht auf die Höhe der Förderung, ist daher als akzessorisch einzuordnen. Wollen Sie bewegliche Dinge als Sicherheit aufwenden, müssen Sie ihr Eigentümer sein. Was auf den ersten Blick logisch klingt, ist aufgrund der juristischen Unterscheidung der Begriffe „Besitz“ und „Eigentum“ nicht immer ganz eindeutig. So sind sie bspw. im Falle eines Mietvertrages als Mieter im Besitz einer Wohnung/eines Hauses. Der Eigentümer ist jedoch Ihr Vermieter.

Merken Sie sich zur besseren Unterscheidung einfach Folgendes: Als Eigentümer können Sie über eine Sache frei verfügen. Sind Sie lediglich der Besitzer, können Sie auf die Sache zwar zugreifen, Sie dürfen deshalb aber nicht damit machen, was Sie wollen.

Nicht nur wegen dieser manchmal schwierigen Zuordnung ist das Pfandrecht an beweglichen Dingen für deutsche Banken als Kreditsicherheit eher unüblich. Damit es rechtsgeschäftlich wirkt, muss der Besitz der Sache nämlich an den Pfandnehmer, in diesem Fall die Bank, übergehen.

Sicherungsübereignung

Auch die Sicherungsübereignung funktioniert als Kreditsicherheit nach dem Pfandrecht. Allerdings gibt der Kreditnehmer das Eigentum nur treuhänderisch an das Kreditinstitut ab und bleibt im Besitz der Sache. Erst wenn die Zahlungsunfähigkeit eintritt und der Kreditgeber die Sicherheiten auch tatsächlich verwendet, wird der Besitz der Sache entzogen. Weil sich die Kreditsicherheit auf den Wert der Sache bezieht – und nicht auf die Forderungshöhe – ist sie fiduziarisch.

Lesen Sie auch – Alternative zum Kredit: Auto beleihen bei Pfando?

Gold als Kreditsicherung

Edelmetalle als Sicherheit für Kredite sind heutzutage eher ungewöhnlich, da die Einlagerung und Bewertung der physisch vorhandenen Wertgegenstände zu aufwendig ist. Möglich ist ein sogenannter Edelmetalllombardkredit, bei dem Gold, Silber und Co. als Kreditsicherheit verpfändet werden. Der Beleihungswert beträgt dabei Maximal 80 Prozent des eigentlichen Werts. Zu beachten ist, dass insbesondere bei Münzen der Sammlerwert oft höher liegt, sodass ein Verkauf lohnenswerter sein kann als die Beleihung.

Personensicherheiten bei Krediten

Neben Real- und Sachsicherheiten können auch Personen für die Absicherung eines Kredits herangezogen werden. Voraussetzung dafür ist, dass die jeweiligen Dritten selbst kreditwürdig sind.

Bürgschaft als Kreditsicherung

Sollten Immobilien und Vermögensrechte als Absicherung für einen Kredit nicht ausreichen, ist die Bürgschaft durch eine dritte Person eine weitere Möglichkeit. Diese haftet für die aufgenommene Kreditsumme. Nach der Frage, wann genau der Bürge haftet, werden zwei verschiedene Arten der Bürgschaft unterschieden: Die Ausfallbürgschaft und die selbstschuldnerische Bürgschaft.

- Ausfallbürgschaft: Die Ausfallbürgschaft bildet die häufigere Form. Dabei haftet der Bürge erst dann, wenn ein Prozess des Gläubigers gegen den Schuldner erfolglos war.

- selbstschuldnerische Bürgschaft: Im Gegensatz zur Ausfallbürgschaft bietet die selbstschuldnerische Bürgschaft dem Kreditgeber die Möglichkeit, direkt auf das Vermögen des Bürgen zuzugreifen.

Wer kommt als Bürge infrage?

Als Bürgen infrage kommen vor allem Verwandte wegen des bestehenden Vertrauensverhältnisses. Alternativ können Freunde oder Geschäftspartner bei Zahlungsunfähigkeit einspringen. Dagegen sind Eheleute aufgrund ihrer starken emotionalen Bindung zum Schuldner weniger geeignet – vor Gericht wird eine Bürgschaft unter Eheleuten oft als sittenwidrig eingestuft.

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de

2 Kommentare

Guten Tag, Herr Chefredakteur

Max Hillebrand,

Thema: Gold als Kreditsicherung

Ich habe ihren Beitrag mit Interesse gelesen.

wir als große Anwaltskanzlei in München (www.lexmuc.com)

suchen ein Institut, dass für einen Mandanten ein Darlehen gegen physisches Gold als Sicherheit gewährt. (Event.Edelmetalllomardkredit). Details im Nachgang. Haben Sie Kontaktadressen ? wir revanchieren uns.

Guten Tag Herr Diehl,

Wir kennen einen Anbieter, der für einen Lombardkredit Gold als Sicherheit zulässt aber es muss auch dort gelagert werden. Mehr Infos können wir per Mail senden.

Wenn wir Ihnen helfen konnten, würden wir uns über eine Bewertung bei Trustpilot freuen.