Der große Tag steht an. Wann wenn nicht jetzt ist es Zeit für eine so richtig pompöse Feier? Freunde und Familie einladen, tolles Essen bestellen und einfach dafür sorgen, dass es der beste Tag überhaupt wird.

Doch was sagt das Bankkonto dazu? Feiern mit vielen Gästen, großartigem Catering und der passenden Deko sind nicht gerade billig. Häufig überschreiten sie das Budget der frisch Verheirateten um ein Vielfaches.

Die Lösung?

Ein Hochzeitskredit.

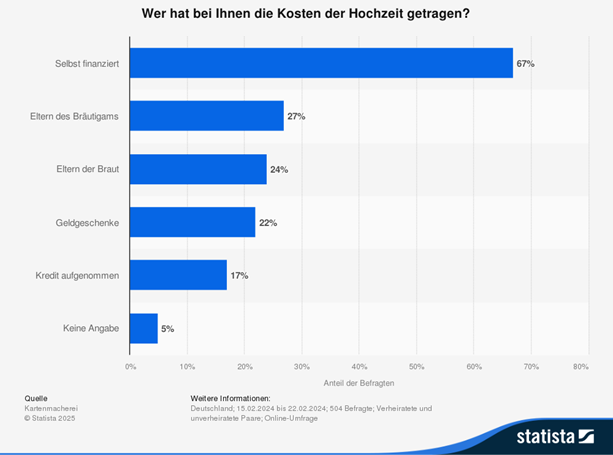

In Deutschland haben im Jahr 2024 ca. 17% der Befragten ihre Hochzeit mithilfe eines Kredits finanziert.

Doch lohnen sich diese wirklich? Und falls ja, worauf müssen Sie achten?

So viele Fragen. – Wir haben einen Artikel voller Antworten.

- Mehr Budget für Hochzeit

- Niedrige Zinsen

- Häufig flexibel einsetzbar

- Nicht viele Sicherheiten benötigt

- Mehrkosten durch Zinsen und ggf. Sondertilgung

- Aufnahme weiterer Kredite nach der Hochzeit kann erschwert werden

Was ist ein Hochzeitskredit?

Das Wichtigste zuerst: Was ist ein Hochzeitskredit?

Auch wenn es eine extra Bezeichnung gibt, handelt es sich bei dem Hochzeitskredit nicht um eine spezifische Kredit-Art.

Meistens werden Hochzeitskredite in Form von Konsumentenkrediten aufgenommen. Diese sind nicht an einen bestimmten Zweck gebunden und daher flexibel für verschiedene Ausgaben einsetzbar. Falls nicht alles für die Hochzeit benötigt wird, können damit auch Pläne für danach, wie z.B. die Flitterwochen oder der Grundstein für ein Eigenheim finanziert werden. Außerdem werden Konsumentenkredite häufig mit relativ niedrigen Zinsen gewährt.

Hierbei lohnt es sich vor allem, auf regionale Angebote zu schauen. Nutzen Sie auch gerne unseren Kreditvergleich.

Voraussetzungen für einen Konsumentenkredit umfassen ein Mindestalter von 18 beim Antragsteller und einen Wohnsitz in Deutschland. Die Chancen steigen deutlich, wenn keine negativen Einträge bei der Schufa vorhanden sind. Als Kreditsicherheiten sind bis zu einem Betrag von 25.000€ die Lohn- und Gehaltsabrechnung ausreichend.

Wenn der schönste Tag des Lebens in einem etwas kleineren Rahmen gefeiert werden soll, bietet sich als Hochzeitskredit optional auch ein Kleinkredit an.

Diese werden bis zu einem Betrag von 5.000€ gewährt. Durch den geringen Betrag fallen auch die monatlichen Raten sehr niedrig aus. Außerdem werden Kleinkredite von Banken häufig weniger stark geprüft und deshalb häufig auch ohne Sicherheiten gewährt.

Worauf Sie bei einem Hochzeitskredit achten müssen

So wie bei jedem anderen Kredit, gilt auch bei Hochzeitskrediten: Je schneller der Kredit zurückgezahlt wird, desto günstiger ist er am Ende. Je nach Betrag sind kurze Laufzeiten allerdings mit höheren monatlichen Raten verbunden. Überlegen Sie sich vorher gut, welche Beträge Sie monatlich leisten können und wo Ihre Grenzen liegen.

Auch ist es wichtig, nicht nur auf die Kreditkosten, sondern auch auf die Vertragsbedingungen zu achten. Darunter fallen z.B. die maximale Laufzeit, mögliche Ratenpausen und auch kostenfreie Sondertilgungsrechte, auf die wir im nächsten Abschnitt noch weiter eingehen werden.

Eine allgemeine Empfehlung ist es, von Krediten abzusehen, bei denen keine Schufa angefordert wird. Die dadurch fehlende Sicherheit wird von Kreditunternehmen häufig durch viel zu hohe Zinsen ausgeglichen.

Falls möglich empfiehlt es sich auch, dass beide Partner zusammen den Kredit aufnehmen. Da mehr als ein Kreditnehmer in der Regel höhere Sicherheit bedeutet, sind Banken häufig bereit, günstigere Zinsen zu gewähren.

-

Diese Unterlagen benötigen Sie für Ihren Hochzeitskredit:

- Eine Kopie des Personalausweises

- Einen Gehaltsnachweis der letzten Monate

- Die Schufa-Auskunft

- Bei Selbstständigen und Freiberuflern: Einnahmen-Überschussrechnung bzw. Gewinn-Verlust-Rechnung der letzten 1 ½-2 Jahre

Hochzeitskredite mit Sondertilgung

Im Zusammenhang mit den Vertragsbedingungen Ihres Hochzeitsvertrags lohnt es sich vor allem auf die Regelungen bezüglich der Sondertilgungen zu achten.

Je nachdem, was für Regelungen zur Sondertilgung Ihr Vertrag enthält, können diese Ihnen verschiedene Vor- und Nachteile bieten.

- Schnellere Tilgung möglich

- Zinsen sparen

- Unerwartete Summen sinnvoll einsetzen

- ggf. zusätzliche Kosten

- ggf. Einschränkung des Tilgungsplans

Wann sind Regelungen zur Sondertilgung „günstig“?

Doch wann treten welche Vor- und Nachteile von Sondertilgungen in Kraft? Wann lohnt es sich, von Ihrem Sondertilgungsrecht Gebrauch zu machen?

Grundsätzlich eignen sich Sondertilgungen vor allem für Kredite mit längerer Laufzeit. Bei längeren Zeiträumen ist es wahrscheinlicher, dass Sie unerwartet größere Summen erhalten, die Sie direkt für den Kredit nutzen können. Gleichzeitig sind bei einer kürzeren Laufzeit die Zinsen geringer und damit auch die Einsparungen.

Hierbei ist vor allem relevant, ob durch die Sondertilgung weitere Kosten anfallen. In manchen Verträgen wird das Nutzen von Sondertilgungen direkt mit einer Gebühr verbunden. Auch kann die vollständige vorzeitige Kreditablösung zusätzliche Kosten in Form der „Vorfälligkeitsentschädigung“ verursachen.

Prüfen Sie deshalb unbedingt, ob die Sondertilgungen in Ihrem Vertrag kostenlos festgeschrieben sind oder nicht und ob es, falls Kosten anfallen, überhaupt sinnvoll ist, die Sondertilgung zu nutzen. Gerade bei Krediten mit kurzer Laufzeit kann es sonst schnell passieren, dass Sie weniger Zinsen sparen, als die Sondertilgungen Kosten verursachen und Sie am Ende keinen guten Deal machen.

Auch ist wichtig, wie die Zahlungen der Sondertilgungen geregelt werden. Häufig wird hierfür ein fester Planfestgelegt, der den Kreditnehmer in seiner Flexibilität einschränkt. Im besten Fall können Sie einen Vertrag ohne festen Plan aushandeln, damit Sie von spontanen, großen Summen (wie z.B. Geldgeschenken bei der Hochzeit) Gebrauch machen können. Bei einem festen Plan für Sondertilgungen sollten Sie sich überlegen, ob Sie in der Lage sind, diese neben den normalen Beiträgen zu leisten.

Hochzeitskredit mit Sondertilgung: Eine Beispielrechnung

Sondertilgung schön und gut. Doch was bedeutet diese nun konkret in Zahlen? Wie viel können Sie wirklich sparen? In unserem Beispiel wird es deutlich!

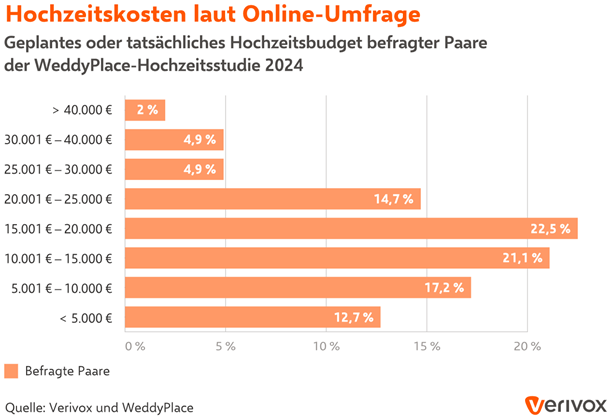

Laut einer Studie von Verifox und Weddyplace schwanken die Kosten für eine Hochzeit erheblich. Befragte gaben Werte von unter 5.000 € bis über 40.000 € an.

Für unsere Beispielrechnung gehen wir von 15.000 € als häufigstem Wert aus. Wir rechnen ein Beispiel für die Finanzierung ihrer Hochzeit, wenn diese 15.000 € kostet und Sie bereits 5.000 € auf dem Konto haben und entsprechend einen Kredit von 10.000 € aufnehmen möchten.

Wir nehmen für den Kredit eine Laufzeit von 5 Jahren (also 60 Monaten) an. Als effektiven Jahreszins berechnen wir 5,99%. Dies stellt einen realistischen Durchschnitt für Privatkredite dar. Wir gehen davon aus, dass nach einem Jahr eine Sondertilgung in Höhe von 2.000 € vorgenommen wird und dass keine Vorfälligkeitsentschädigung durch die Sondertilgung anfällt.

- Mit einem Online-Kreditrechner ergibt sich bei 10.000 € über 5 Jahre und 5,99 % Zins eine monatliche Rate von etwa: 193,28 € pro Monat

- Die Gesamtkosten des Kredits nach 5 Jahren betragen also: 193,28 € × 60 = 11.596,80 €

- Die Zinskosten belaufen sich insgesamt auf: 11.596,80 € – 10.000 € = 1.596,80 €

- Ihre Restschuld umfasst nach 12 Monaten 8.231,60 €

- Wenn Sie nun eine Sondertilgung von 2.000 € leisten, sinkt die Restschuld auf 6.231,60 € bei noch 48 verbleibenden Monaten

Sie können an dieser Stelle entscheiden, ob Sie Ihre monatliche Rate senken und die Laufzeit Ihres Kredits beibehalten möchten oder ob Sie Ihre monatliche Rate beibehalten und die Laufzeit Ihres Kredits verkürzen möchten. Beide Optionen sparen Zinsen.

- Im Vergleich zu den vorherigen 193,28 € pro Monat reduziert die monatliche Rate sich deutlich

- Durch die Sondertilgung sinken auch die Zinskosten, weil die Restschuld früher geringer ist

- Die gesamten Zinskosten reduzieren sich durch die Sondertilgung von 1.596,80 € auf 1.342,77 €

- Sie sparen 254,12 €

- Die Gesamtlaufzeit ihres Kredits sinkt damit von 60 auf 48 Monate

- Die gesamten Zinskosten verringern sich dadurch von 1.596,80€ auf 1.130,72€

- Sie sparen 466,08€

Fazit: Lohnt sich ein Hochzeitskredit?

Konsumentenkredit oder Kleinkredit? Sondertilgung? Es gibt viel, was man bei einem Hochzeitskredit bedenken sollte. Nicht zuletzt auch, ob es sich überhaupt lohnt, einen aufzunehmen.

Gerade wenn Sie nach der Hochzeit andere Pläne, wie z.B. einen Hauskauf haben, die viel Geld erfordern und für die sie eventuell einen Kredit aufnehmen möchten, sollten Sie sich gut überlegen, ob die zusätzliche Kreditbelastung eines Hochzeitskredits es wert ist.

Unter Umständen gibt es bestimmte Aspekte bei Ihrer Hochzeit (z.B. die Einladungen und die Deko oder das Catering), bei denen sie etwas kürzer treten könnten, um die Kosten zu senken.

Sollten Sie sich für einen Hochzeitskredit entscheiden, erweist es sich in jedem Fall als klug, nicht die ganze Hochzeit damit zu bezahlen. Im besten Fall sollten Sie mit ihrem Hochzeitskredit Engpässe oder nur gewisse Teilbereiche der Hochzeit (z.B. das Kleid oder die Location) finanzieren.

Nicht zuletzt sollten Sie bei der Planung ihres Hochzeitskredits aufpassen, sich nicht zu verkalkulieren. Vor allem, wenn Sie mit Beträgen rechnen, die noch nicht konkret absehbar sind, wie z.B. die Hochzeitsgeschenke.

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de