Ein Modernisierungskredit ist oft eine einfachere und schnellere Alternative zu Baufinanzierung und Förderprogrammen.

Vor und Nachteile Modernisierungskredit

Vorteile Modernisierungskredit

- Modernisierungskredite bieten günstigere Konditionen als ein normaler Ratenkredit

- Wird üblicherweise genutzt, um Eigenheime in Stand zu halten oder zu modernisieren

- Großer Vorteil gegenüber normaler Baufinanzierung oder einem KfW Darlehen ist, dass Modernisierungskredite ohne Grundbucheintrag vergeben werden können

- Zudem ist der Kredit flexibler, es können auch Projekte finanziert werden, die nicht staatlich gefördert werden, wie etwa eine neue Küche

Nachteile Modernisierungskredit

- Das Kreditvolumen liegt gewöhnlich zwischen 20.000 und 50.000 Euro mit einer Laufzeit zwischen zwei und fünfzehn Jahren. Die Kredite fallen also kleiner aus, als etwa bei einer Baufinanzierung.

Wofür eignet sich der Modernisierungskredit?

Wer sich an ein kleines Bauvorhaben oder Renovierungsarbeiten macht, muss nicht direkt zu einer Baufinanzierung greifen – Oft ist hier ein Modernisierungskredit die bessere und vor allem unkompliziertere Wahl.

Beste Gründe für einen Modernisierungskredit

- Wert erhalten

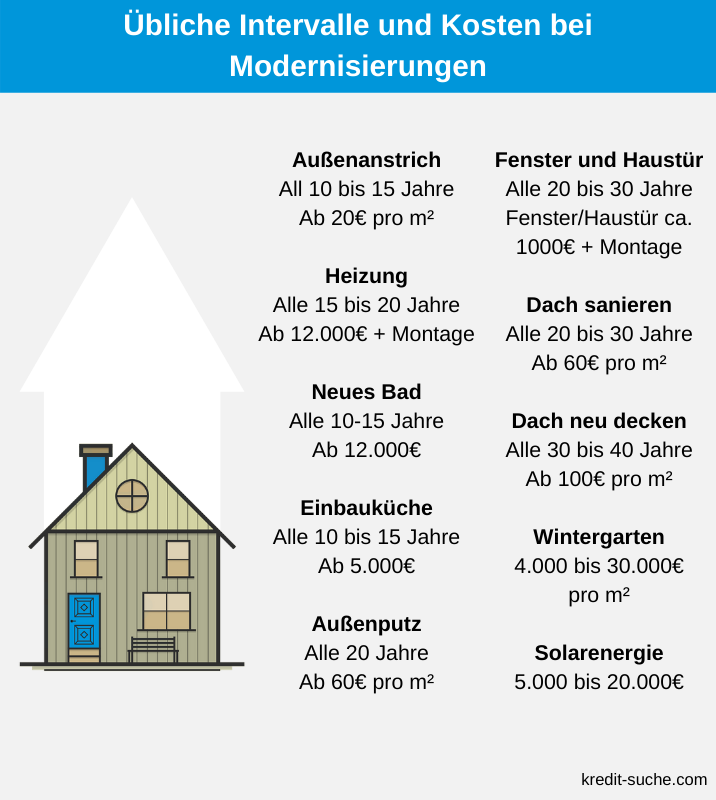

Einer der häufigsten Faktoren, der für eine Modernisierung spricht, sind der zwangsläufige Verfall und die Abnutzungserscheinungen von Eigentum. Alle paar Jahre muss an verschiedenen Stellen am Haus oder an der Wohnung etwas getan werden.

Unsere Infografik gibt eine Übersicht über die typischen Intervalle und Kosten.

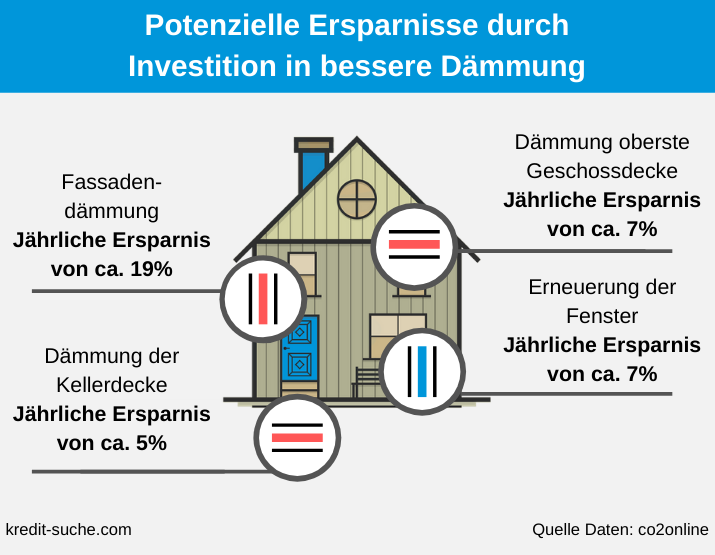

- Energie sparen

Ein weiterer Grund, sich über Modernisierungsmaßnahmen Gedanken zu machen, ist die Möglichkeit, Energie zu sparen. Potenziell kann sich etwa eine bessere Isolierung eines Gebäudes nach durchschnittlich 20 Jahren bereits deutlich auszahlen und Kosten sparen.

- Eigentum ausbauen

Der letzte Punkt ist der Ausbau von Eigentum. So kann ein Modernisierungskredit auch für den Ausbau eines Hauses beziehungsweise einen Anbau verwendet werden, was den Wert einer Immobilie natürlich deutlich steigert.

Was unterscheidet einen Modernisierungskredit von einem Baudarlehen?

Der wichtigste Aspekt ist, dass ein Modernisierungskredit im Gegensatz zu einem Baudarlehen nicht über das Grundbuch besichert wird.

Ein Darlehen zur Baufinanzierung wird prinzipiell ins Grundbuch eingetragen, da sich die Kreditgeber so bei Zahlungsausfall absichern. Auf der anderen Seite muss festgehalten werden, dass eine Baufinanzierung durch diese erhöhte Absicherung auch günstiger sein kann, als ein üblicher Kredit. Dies gilt allerdings erst ab etwa 40.000 Euro.

Wieso Modernisierungskredit statt Förderprogramm der KfW

![]() Die KfW Bankengruppe bietet ebenfalls staatlich geförderte Programme zur Umsetzung von Bauprojekten. Allerdings sind die Hürden einer Finanzierung hier relativ hoch.

Die KfW Bankengruppe bietet ebenfalls staatlich geförderte Programme zur Umsetzung von Bauprojekten. Allerdings sind die Hürden einer Finanzierung hier relativ hoch.

So werden hier generell nur vom Staat spezifisch angestrebte Investitionen unterstützt. Gute Chancen hat man etwa mit Energiesparmaßnahmen wie einer besseren Dämmung für das eigene Haus. Wer einfach eine schönere Küche oder einen neuen Wintergarten finanzieren will, fällt aus der Finanzierung heraus.

Wichtig ist außerdem, dass – selbst wenn man in die Programme der staatlichen Förderung fällt – die Beantragung und Auszahlung einen deutlich längeren Zeitraum in Anspruch nimmt als die eines zweckgebundenen Kredits. Wenn man dann noch Pech hat, sind die Fördermittel für das Jahr bereits aufgebraucht und es kann trotz passender Voraussetzungen keine Förderung stattfinden.

Gibt es einen Modernisierungskredit für Mieter?

Eigentlich ist diese Art des Kredits auf Immobilienbesitzer zugeschnitten – theoretisch könnte aber auch jemand, der zur Miete wohnt, einen Modernisierungskredit beantragen. Allerdings müsste dies zuvor mit dem Besitzer der Immobilie abgesprochen werden und über diesen beantragt werden.

Wenn man Glück hat kann so sogar eine Senkung der Miete ausgehandelt werden.

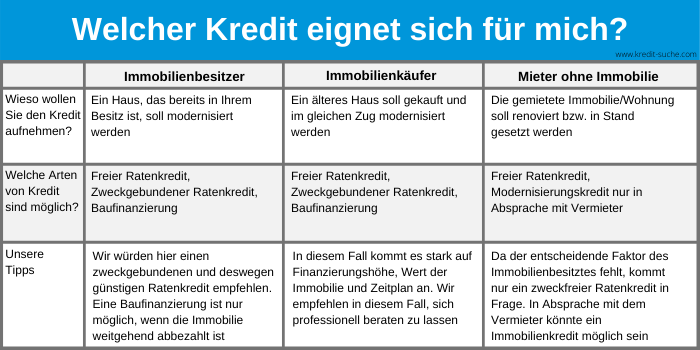

Immobilienbesitzer, Käufer und Mieter: Was eignet sich für wen?

In dieser Tabelle geben wir eine Übersicht darüber, für wen welche Art von Kredit als Option in Frage kommt.

Voraussetzungen für die Kreditvergabe

Die Grundvoraussetzungen für die Kreditvergabe sind immer gleich:

- Volljährigkeit muss erreicht sein

- Man muss einen Wohnsitz in Deutschland haben

- Man braucht ein Deutsches Konto

Hinzu kommen folgenden Voraussetzungen für einen zweckgebundenen Ratenkredit, in diesem Fall zur Modernisierung:

Der Kreditnehmer muss beweisen können, dass er eine Immobilie in seinem Besitz hat. Dies funktioniert zum Beispiel über das Einreichen des entsprechenden Grundbuchauszuges. Wie gesagt ist dabei allerdings keine eigene Grundbucheintragung nötig, wie es bei einer Baufinanzierung der Fall wäre.

Egal ist hierbei, ob die Immobilie noch belastet oder bereits abbezahlt ist. Eine neue Baufinanzierung ist hingegen nur schwer zu bekommen, wenn noch Zahlungen ausstehen.

Im Rahmen des Mordernisierungskredits kann man sich im Übrigen frei entscheiden, wofür dieser genau eingesetzt wird, also ob für eine neue Küche oder einen neuen Anstrich der Außenfassade. Nur einige Banken möchten einen Maßnahmenplan sehen, der beschreibt, wofür der Kredit genutzt wird.

Anbieter von Modernisierungskrediten

Einige Anbieter haben bezüglich ihrer Konditionen besonders attraktive Angebote, die wir an dieser Stelle empfehlen wollen.

![]()

Zu Interhyp

![]()

Zu Verivox

![]()

Zu DTW Immobilienfinanzierung

Restkreditversicherung sinnvoll?

Ob eine Restkreditversicheurng notwendig oder ratsam ist hängt stark von der persönlichen Situation und der Höhe des Kredits ab.

Dazu muss man wissen, dass Restkreditversicherungen grundsätzlich den Preis des Kredits erhöhen und leider muss man an dieser Stelle auch sagen, dass diese den Kreditnehmern oft auch dann empfohlen werden, wenn sie vielleicht eher unnötig sind.

Wenn Sie etwa fest im Beruf stehen und einen Kredit von 5.000 Euro für eine neue Küche aufnehmen wollen, ist eine Versicherung für Todesfall und Arbeitslosigkeit sehr wahrscheinlich herausgeworfenes Geld.

Eine eindeutige Empfehlung können wir diesbezüglich allerdings nicht geben, da jeder für sich selbst entscheiden muss, wo hier die Grenze liegt, bis zu der die finanzielle Ersparnis das Risiko rechtfertigt.

Bildquelle: Danke an congerdesign@pixabay

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de