Nach vielen Jahren steigen endlich wieder die Zinsen. Die Niedrigzinspolitik endet und die EZB erhöht den Leitzins. Aber was bedeutet das für Verbraucher?

Was Sie wissen müssen

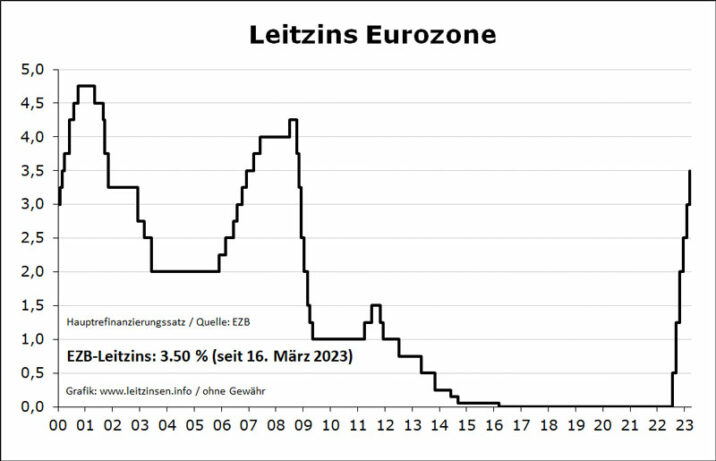

- Die Europäische Zentralbank (EZB) hat überraschend und deutlich den Leitzins erhöht.

- Auswirkungen auf Sparprodukte: Höhere Zinsen zeigen sich bereits bei Festgeld- und Tagesgeldkonten.

- Handlung der Anleger: Überlegungen zur Geldanlage in Tagesgeld oder Festgeld werden relevant.

- Folgen für Verbraucher: Die Zinserhöhung beeinflusst den deutschen Bundeshaushalt, Kreditnehmer und Immobilienfinanzierungen.

- Internationale Herausforderungen: Südeuropäische Länder stehen vor Problemen, da höhere Zinsen ihre Verschuldung beeinflussen.

Wie Sie vorgehen können

- Nutzen Sie die Zinsen zu Ihrem Vorteil. Ein Tagesgeldkonto vereint derzeit gute Zinsen mit hoher Sicherheit. Nutzen Sie unseren Tagesgeldvergleich, um die besten Angebote einzusehen.

- Auch das Festgeld hat gute Zinsen. Obwohl Sie hier an Flexibilität einbüßen, ist Festgeld sehr sicher. Hier sehen Sie die akutell besten Festgeldzinsen im Vergleich.

Bald steigende Zinsen und Ende von Niedrigzinspolitik?

Seit März 2016 steht der Leitzins der Europäischen Zentralbank auf 0% und Sparer verzweifeln an der Niedrigzinsphase vom Sparbuch bis zum Festgeldkonto. Nun deutet sich ein Richtungswechsel in der Niedrigzinspolitik an – die EZB erhöht die Zinsen und man darf hoffen, dass sich das auch auf die besagten Finanzprodukte auswirkt.

Die Zeichen auf eine Wende in der Zinspolitik haben sich zusehends gehäuft. US-Notenbankchef Jerome Powell sprach bereits davon, den „Leitzins im Laufe des Jahres zu erhöhen.“ Und die Bank of England hat den Leitzins tatsächlich bereits deutlich erhöht. Und auch die Europäische Zentralbank hat schneller nachgezogen, als wir zunächst vermutet hatten.

Wenn Sie daran allerdings kein Interesse haben, lohnt es sich zunehmend auch wieder, Geld in Festgeldkonten oder Tagesgeldkonten anzulegen.

Die EZB Zinsen steigen

Während Experten des „Spiegel“ vorausgesagt hatten, dass eine Erhöhung der Zinsen in Europa noch einige Zeit auf sich warten lassen würde hat die EZB nun doch schneller gehandelt.

Von den zunächst sehr schwammigen Aussagen der EZB, die zum Thema Niedrigzinsen getroffen wurden, zeigten sich viele Beobachter überrascht. Vor allem in Anbetracht der hohen Inflationsrate von schon damals fast 5% (Februar 2022), hatten viele vielleicht gehofft, dass zumindest das Geld auf den Sparbüchern durch bessere Zinsen wieder etwas an Wert zulegt. Jetzt ist diese Wende gekommen.

Die Banken sind bisher noch relativ zögerlich, was die Anpassung der eigenen Zinsen angeht. Das sieht man etwa an vielen Tagesgeldkonten, die nach wie vor nur Renditen um die 0,1% abwerfen. In unseren Augen ist es aber nur eine Frage der Zeit, bis auch diese Zahlen steigen.

Was sind Folgen der Zinserhöhung?

Die Zinswende wird sich mit großer Wahrscheinlichkeit erstmal negativ auf den deutschen Bundeshaushalt auswirken. Denn auch der deutsche Staat hat Kredite am laufen und nimmt neue auf, es wird also auch auf nationaler und internationaler ebene teurer, große Investitionen zu tätigen. Zuvor waren die Konditionen für die Aufnahme von Schulden für den deutschen Staat so gut, nämlich im Negativzins Bereich, dass dieser mit der Aufnahme von Neuschulden sogar Geld hinzu verdient. Ein Punkt übrigens, den Deutschland nach Meinung vieler Experten nicht ausreichend ausgenutzt hat.

Auch für kleine Anleger und Menschen, die sich etwa eine Immobilie finanzieren wollen, wird sich einiges verändern. Die aktuell sehr niedrigen Zinsen etwa zur Baufinanzierung steigen etwa natürlich auch zusammen mit dem Leitzins. Wenn jetzt also Baukredit neu verhandelt werden, werden diese vermutlich teurer, als es sich die Kreditnehmer vorgestellt hatten.

Problem vor allem für Südeuropa

Während sich hierzulande viele über eine Steigerung des europäischen Leitzinses freuen, ist das Ende der Niedrigzinsphase für viele verschuldete südeuropäische Länder ein Problem. Denn mit höherem Leitzins müssten etwa Italien oder Spanien auch höhere Zinsen auf ihre Staatsschulden zahlen, was die Staaten folglich noch tiefer in die Verschuldung treibt. So würde nach aktuellen Schätzungen bereits eine Anhebung des EZB-Zins um 0,1 Prozent Italien etwa 0,13 Prozent seiner Wirtschaftsleistung kosten.

Woher kam die Niedrigzinspolitik?

An dieser Stelle noch eine kleine, einfache Erklärung zu den damaligen Ursachen der Niedrigzinspolitik. Im Prinzip gibt es drei Hauptfaktoren, die Anlass für die Senkung des Leitzinses gegeben haben.

- Eine instabile Wirtschaft in Europa

- Verschuldung von Ländern

- Die Bankenkrise

Durch einen niedrigen Leitzins sollte es den Menschen erleichtert werden, Kredite aufzunehmen und Geld auszugeben, was im Gegenzug die Wirtschaft allgemein ankurbeln soll, um allgemeines Wirtschaftswachstum zu erreichen.

Hinzu kommt, dass viele – eigentlich alle – Länder in Europa zu einem gewissen Grad verschuldet sind. Das berühmteste Beispiel der letzten Jahre ist wahrscheinlich Griechenland aber auch Deutschland hat ordentlich schulden. Damit die Länder von dieser Schuldenlast nicht erdrückt werden und nicht noch weiter in die Schulden rutschen, wurde der Leitzins heruntergefahren. Dadurch müssen die Länder weniger Zinsen auf schon bestehende Schulden zahlen.

Als letztes gibt es da noch die Bankenkrise, wo die Problematik ähnlich wie bei den Ländern aussieht. Viele Banken haben sich verspekuliert, riesige Schuldenberge aufgenommen und sind dann 2008 in der Wirtschaftskrise an den Rand des Abgrunds geschlittert. Damit diese Banken überhaupt wieder agieren konnten und sich „frisches“ Geld besorgen konnte, wurden ebenfalls die Zinsen gesenkt.

Auch übrigens stehen auch steigende Kontogebühren der Banken und das Aussterben von Filialbanken mit diesen Punkten in Zusammenhang.

Einschätzung der Redaktion nach mutual-Prinzip

Was spricht für und gegen Niedrigzinspolitik?

Perspektiven aus unserer Redaktion.

Steigende Zinsen

![]()

Spricht dafür

Die steigenden Zinsen sind ein Mittel gegen die Inflation. In Anbetracht der sinkenden Inflation scheinen die gestiegenen Zinsen der EZB (und anderen Notenbanken) zu funktionieren.

![]()

Spricht dagegen

Steigende Zinsen heißen auch immer verlangsamte Wirtschaft und steigende Preise für Verbraucher. Das Problem: Alles wird teurer, die Löhne gleichen sich nicht an. Die Armen werden am stärksten benachteiligt.

Fazit

Steigende Zinsen sind (leider) eines der wenigen Mittel, um die Inflation in den Griff zu bekommen und ein notwendiges Übel. Die letzten Jahre Corona und Sonderausgaben haben die Wirtschaft in Deutschland stark ausgebremst. Wie sich die deutsche Wirtschaft erholt, bleibt abzuwarten.

Nutzermeinungen zum Thema

Schreiben Sie uns Ihre Meinung in den Kommentaren!

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de