Strafzinsen könnten mittel- und langfristig Auswirkungen auf die Anleger haben, vielleicht gibt es bald Strafzinsen für Kleinsparer. Im Folgenden stellen wir die Beschlüsse der EZB vor und geben Ihnen Hinweise an die Hand, wie Sie sich vor den möglichen Auswirkungen eines Strafzins schützen können.

Wenn Sie Zinsen auf Ihr Geld haben möchten, ist es jetzt wieder Sinnvoll, in Tagesgeld und Festgeld zu investieren.

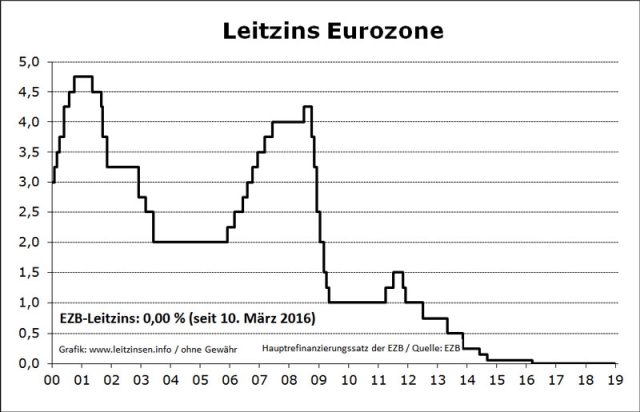

Die Beschlüsse des EZB-Rates

Der noch amtierende EZB-Chef, Mario Draghi, wird in die Geschichte eingehen. Nie stieg unter der Führung des als zurückhaltend geltenden Italieners der Leitzins der Europäischen Zentralbank. Alle Beschlüsse des EZB-Rates hier einmal in der Übersicht zusammengefasst:

- Es gilt weiterhin der historisch niedrige Leitzins von 0 Prozent, der seit 2016 Bestand hat.

- Das Anleihenkaufprogramm der EZB wird wieder aufgenommen. Monatlich sollen 20 Milliarden Euro dazu aufgewendet werden, Staats- und Unternehmensanleihen zu kaufen und diesen so Liquidität zufließen zu lassen. Man nennt dieses Instrument in Fachkreisen auch quantitative Lockerung. Ein zeitliches Limit für diese durchaus umstrittene Maßnahme nannte Draghi nicht.

- Der Strafzins für Banken wurde von -0,4 auf -0,5 Prozent erhöht.

Vor allem Letzteres könnte negative Auswirkungen für Sparer haben. Dessen sind sich die Verantwortlichen um Mario Draghi auch durchaus bewusst. Allerdings hätten sich die Zukunftsausschichten innerhalb der letzten Monate verschlechtert. Noch Anfang 2019 hatte man die expansive Geldpolitik zurückgefahren und die quantitative Lockerung gestoppt. Jetzt zeige sich die zunehmende Gefahr einer bevorstehenden Rezession. Dieser wolle man vorbeugen.

Was ist ein Strafzins?

Wie bereits erwähnt, gilt der Strafzins für Banken, nicht den für den Sparer. Es handelt sich dabei um einen Negativzins, der zu zahlen ist, wenn Banken ihr Geld bei der EZB portieren. Durch die Erhöhung des Strafzins will die EZB die Banken dazu bewegen, mehr Kredite zu gewähren, anstatt liquide Mittel zu horten. Dies soll sich positiv auf den Konsum und die Investitionen innerhalb der Eurozone auswirken.

Der Strafzins gilt bereits seit Mitte 2014, er wurde nun aber erhöht. Knapp 600 Millionen Euro nehmen Banken derzeit an Negativzinsen auf – und das jeden Monat. Aufs Jahr gerechnet summieren sich die Zahlungen demzufolge auf über 7 Milliarden Euro.

Was bedeutet der Strafzins für deutsche Banken?

Lange Zeit verdienten deutsche Banken und Sparkassen gut an der europäischen Zinslage: Für ihre Kredite erhielten sie höhere Zinserträge als sie ihren Kunden für deren Einlagen zahlen mussten. Diese Zeiten sind vorbei.

Der Leitzins mit seinem Tiefstand von 0 Prozent setzt die Branche unter Druck. Filialbanken leiden außerdem unter der Konkurrenz von FinTech-Unternehmen und Direktbanken mit schlanker Struktur. Eigentlich wären Investitionen nötig. Allerdings sind diese in Zeiten, in denen die Einnahmen merklich zurückgehen, nicht ganz einfach umzusetzen.

Mit der Erhöhung der Strafzins dürften die Probleme deutscher Banken nicht unwesentlich größer werden. Sie sind vom Strafzins in der Regel stärker betroffen als die Banken anderer Staaten. Sie verfügen über einen Einlagenüberhang bei ihren Kunden und portieren dementsprechend viel Geld bei der EZB. Knapp ein Drittel der Negativzinsen soll aus dem deutschen Bankensektor kommen. Nicht zuletzt deshalb sieht Mario Draghi viele seiner größten Gegner auf Seiten der deutschen Geldinstitute. Zumindest in Sachen quantitativer Lockerung kam der Italiener seinen Kritikern aber entgegen: Ursprünglich sollte die Summe, mit der monatliche Anleihen gekauft werden, auf 30 Milliarden festgeschrieben werden.

Strafzinsen für Kleinsparer?

Zwar gilt der Strafzins nur für Banken im Euroraum, deren Kunden sind aber dennoch mittelbar betroffen. Durch die zunehmende Belastung haben bereits vor dem 12. September einige Banken damit begonnen, Negativzinsen an ihre Kunden weiterzugeben. Dies galt meistens bei einer sehr hohen Einlagensumme von mehr als 100.000 Euro – der Durchschnitts-Sparer ist davon daher nicht betroffen, Strafzinsen für Kleinsparer sind noch keine Realität. Allerdings lässt sich das nicht völlig verallgemeinern, bei einigen Banken sinkt die Summe bereits, ab der Negativzinsen anfallen, weswegen auch Strafzinsen für Kleinsparer in Zukunft Realität werden könnten.

Der Negativzins für Kunden beträgt fast immer -0,4 Prozent – was dem ursprünglichen Strafzins der Banken für die Portierung bei der EZB entspricht. Ob mit der Erhöhung des Strafzins nun auch die Banken ihre Negativzinsen anheben, ist noch unklar.

Die nachfolgende Tabelle gibt Ihnen eine Übersicht über die Negativzinssätze deutscher Banken und wann diese gelten.

Es ist nicht davon auszugehen, dass Banken den Strafzins künftig flächendeckend in Form von Strafzinsen auf Guthaben oder Strafzinsen auf Erspartes an ihre Kunden weitergeben. Dafür sorgt der zu hohe Konkurrenzdruck innerhalb der Branche, der für Kunden auch etwas Gutes hat: Verschlechtert eine Bank ihre Konditionen zu stark, springen ihr prompt die Kunden ab.

Warum ist der Strafzins notwendig?

Trotz all der Probleme, die ein erhöhter Strafzins sowohl für Banken als auch für Sparer mit sich bringt, er hat durchaus seine Berechtigung: Mit seinen Maßnahmen will die EZB einer drohenden Rezession entgegenwirken. Die Anzeichen für diese verdichten sich immer mehr: Das Wirtschaftswachstum in Europa verflacht. Im zweiten Quartal des Jahres lag der Zuwachs des Bruttoinlandsproduktes innerhalb Europas nur noch bei 0,2 Prozent. Darüber hinaus wird das Inflationsziel von knapp unter 2 Prozent mit immer größerer Wahrscheinlichkeit verfehlt. Im August betrug die Inflationsrate nur 1,01 Prozent – die Preise steigen demnach zu langsam. Es droht eine Deflation, bei der Sparer das Geld lieber beisammenhalten, anstatt es auszugeben, in der Erwartung, das Preisniveau würde sich weiter zu ihren Gunsten entwickeln. Diese sog. Deflationsspirale wäre eine immense Gefahr für die europäische Wirtschaft.

Was Sie tun können, um sich vor den Auswirkungen eines Strafzins zu schützen

Laut einer Umfrage der Bundesbank wäre die Hälfte der Banken bereit, bei einem dauerhaft niedrigen Leitzins und bestehenden Strafzinsen, verstärkt Negativzinsen für ihre Kunden zu erheben. Girokonten wären genauso gefährdet wie Tagesgeld- und Festgeldkonten, sowie Sparbücher. Nachfolgend finden Sie Hinweise, wie Sie sich im Falle von Strafzinsen schützen können.

Girokonto wechseln

Sind Sie mit den Negativzinsen Ihrer Bank nicht einverstanden, können Sie Ihr Girokonto auflösen und die Bank wechseln. Dabei empfiehlt sich vorab ein Girokonto Vergleich, der Ihnen alle Konditionen der Bank aufzeigt, darunter Dispozinssätze, Kontoführungsgebühren und individuelle Vorteile.

Vor allem Direktbanken wie die DKB und die ING gelten in Punkto Negativzinsen derzeit als sicherer Hafen. Sie leisten sich kein teures Filialnetz und sind deshalb im harten Wettbewerb flexibler als die traditionellen Filialbanken.

Tagesgeldkonto wechseln oder kündigen

Der Zinssatz eines Tagesgeldkontos kann sich jederzeit ändern. Demzufolge ist auch dieses Konto nicht vor Negativzinsen gefeit. Sein Zinssatz könnte unter 0 Prozent fallen. Ist dies der Fall, können Sie Ihr Konto problemlos wechseln oder auflösen, da in der Regel keine Kündigungsfristen bestehen.

Sparbuch: Alternative Geldanlagen sind zu empfehlen

Noch immer ist das Sparbuch in Deutschland eine beliebte Anlageoptionen. Allerdings gilt es in Wahrheit als Verlustgeschäft – auch ohne Negativzinsen, wenn Strafzinsen für Kleinsparer hinzu kommen gilt dies umso mehr. Geringe Zinssätze von unter 0,1 Prozent sorgen dafür, dass Ihr Geld selbst bei der aktuell niedrigen Inflationsrate an Wert verliert. Daher sind andere Anlageoptionen zu empfehlen. Das könnten sein:

- Aktien

- EFTs

- Fremdwährungskonten

- Crowdfunding (insbesondere Immobilien)

Kostenloses Girokonto finden

Vergleich Günstigster Filialbanken

Diese Beiträge könnten Sie auch interessieren:

Dauerauftrag Kosten – wo ist die Leistung gratis, wo kostet sie Gebühren?

Volksbank erhöht Gebühren – Geld abheben verursacht Kosten

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter.

Eine Antwort

Zu welcher Bank soll man noch wechseln, wenn bald alle Bnken die Kunden drart abzocken?!

Am besten wäre, keine Bank mehr Geld anzuvertrauen!!! Blöderweise lassen sich verschiedene Zajlungen nur noch per Überweiseung oder Lastschrift durchführen: Die Bank gewinnt immer – auch die Versicherung!!!

Die Staaten sollen die Banken an die kurzer Leine mehmen!!!!

Der Bürger soll für seine Rente teils selber sparen/anlegen – toll mit negativen Zinsen?????!!!!!!!!!

Jeder sollte Recht haben Zahluingen ohne Konto zu tätigen + ohne Gebühren!!!!!!

Erst haben alle die Banken retten dürfen – die danken es jetzt mit abzocken der Kunden!!!!!!!

MfG……….