Wie viel Kredit bekomme ich mit meinem Gehalt? Einer der wichtigsten Faktoren beim Beantragen von Krediten ist das Gehalt des Kunden – aber wie genau wirkt sich das Einkommen auf den Kredit aus?

Was Sie wissen müssen

- Ratenkredit: Banken gewähren durchschnittliche etwa das 10 bis 15-fache des monatlichen Einkommens als Kredit.

- Hauskredit: Eine Faustregel besagt, dass Sie nicht mehr als 40% Ihres Nettoeinkommens für eine Immobilie ausgeben sollten.

- Entscheidend ist vor allem das frei verfügbare Einkommen also das Einkommen, dass nach Miete, Versicherungen etc. noch übrig ist.

- Unten finden Sie diverse Rechenbeispiele mit Kreditsumme und Gehaltsangaben.

Wie Sie vorgehen können

- Als Erstes sollten Sie eine Haushaltsrechnung aufstellen, um genau zu bestimmen, wie hoch Ihr verfügbares Einkommen ist.

- Anhand dieser können Sie abschätzen, welche Kreditsumme Sie wirklich mit Ihrem Gehalt finanzieren können.

- Für eine Baufinanzierung empfehlen wir unseren Baufinanzierung Vergleich. Brauchen Sie einen normalen Ratenkredit, dann nutzen Sie unseren Kreditvergleich.

Faustregel: Wieviel Kredit Sie sich leisten können

Wenn es um Hauskredite geht, sollte die Kreditrate nicht mehr als 40% des Nettoeinkommens betragen. Bei Ratenkrediten gewähren Kreditgeber in der Regel Kredite, die das 10- bis 15-fache des monatlichen Nettoeinkommens entsprechen. Die meisten Kreditgeber betrachten eine Pfändungsfreigrenze von 1.402,28 Euro monatlich als Mindesteinkommensgrenze.

Wieviel Kredit bekomme ich mit meinem Gehalt?

Je nach Gehaltshöhe variieren die maximal möglichen Summen für Haus- und Ratenkredite. Die Kreditsumme ist auch abhängig von Laufzeit, Zinsbindung, Eigenkapital und Voraussetzungen der Bank.

Die Angaben in diesem Artikel sind Schätzwerte. Folgende Parameter haben wir angenommen:

- Hauskredit: 10 Jahre Zinsbindung, 3,5% p.a. Kreditzins, kein Eigenkapital

- Ratenkredit: Laufzeit 60 Monate, freie Verwendung

Wieviel Kredit bekomme ich bei 1300 Netto?

Für ein Nettoeinkommen von 1300 Euro beträgt die monatliche Rate eines Hauskredits 40% davon, also 520 Euro. Dies entspricht einem Kreditbetrag zwischen 90.000 und 105.000 Euro. Bei Ratenkrediten ist aufgrund des geringen Einkommens nur ein Minikredit zwischen 100 und 5.000 Euro möglich.

Wieviel Kredit bekomme ich bei 1400 Netto?

Bei einem Nettoeinkommen von 1400 Euro liegt die monatliche Rate für einen Hauskredit bei 560 Euro, was einem Kreditbetrag zwischen 100.000 und 110.000 Euro entspricht. Auch hier ist bei Ratenkrediten nur ein Minikredit zwischen 100 und 5.000 Euro möglich.

Wieviel Kredit bekomme ich bei 1500 Netto?

Für 1500 Euro Nettoeinkommen beträgt die monatliche Rate 600 Euro, was einem Hauskredit von 110.000 bis 118.000 Euro entspricht. Bei Ratenkrediten ist ein Minikredit zwischen 5.000 und 8.000 Euro möglich.

Wieviel Kredit bekomme ich bei 1600 Netto?

Bei 1600 Euro Netto beträgt die monatliche Rate für einen Hauskredit 640 Euro, was einen Kredit von 118.000 bis 125.000 Euro ermöglicht. Für Ratenkredite kann ein Kredit zwischen 10.000 und 20.000 Euro gewährt werden.

Wieviel Kredit bekomme ich bei 1700 Netto?

Für ein Nettoeinkommen von 1700 Euro liegt die monatliche Rate eines Hauskredits bei 680 Euro, was einem Kreditbetrag von 125.000 bis 132.000 Euro entspricht. Bei Ratenkrediten liegt der mögliche Kreditbetrag zwischen 10.000 und 23.000 Euro.

Wieviel Kredit bekomme ich bei 1800 Netto?

Bei 1800 Euro Netto beträgt die monatliche Rate für einen Hauskredit 720 Euro, was einem Kredit von 132.000 bis 140.000 Euro entspricht. Der mögliche Kreditbetrag für Ratenkredite liegt zwischen 15.000 und 25.000 Euro.

Wieviel Kredit bei 1900 Netto?

Ein Nettoeinkommen von 1900 Euro ermöglicht eine monatliche Rate von 760 Euro für einen Hauskredit, was einem Kreditbetrag von 139.000 bis 142.000 Euro entspricht. Bei Ratenkrediten liegt der mögliche Kreditbetrag zwischen 17.000 und 28.000 Euro.

Wieviel Kredit bekomme ich bei 2000 € Netto ohne Eigenkapital?

Für 2000 Euro Nettoeinkommen beträgt die monatliche Rate eines Hauskredits 800 Euro, was einem Kreditbetrag zwischen 140.000 und 146.000 Euro entspricht. Bei Ratenkrediten kann ein Kredit zwischen 18.000 und 30.000 Euro gewährt werden.

Wieviel Kredit bekomme ich bei 2200 € Netto?

Bei einem Nettoeinkommen von 2200 Euro liegt die monatliche Rate für einen Hauskredit bei 880 Euro, was einem Kreditbetrag zwischen 142.000 und 160.000 Euro entspricht. Bei Ratenkrediten ist ein Kredit zwischen 20.000 und 32.000 Euro möglich.

Wieviel Kredit bekomme ich bei 2500 € Netto?

Für 2500 Euro Netto beträgt die monatliche Rate 1000 Euro, was einem Hauskredit von 161.000 bis 183.000 Euro entspricht. Bei Ratenkrediten kann ein Kredit zwischen 25.000 und 36.000 Euro gewährt werden.

Wieviel Kredit bekomme ich bei 3000 € Netto?

Ein Nettoeinkommen von 3000 Euro ermöglicht eine monatliche Rate von 1200 Euro für einen Hauskredit, was einem Kreditbetrag von 183.000 bis 219.000 Euro entspricht. Der mögliche Kreditbetrag für Ratenkredite liegt zwischen 27.000 und 38.000 Euro.

Wieviel Kredit bekomme ich bei 3500 € Netto?

Bei einem Nettoeinkommen von 3500 Euro beträgt die monatliche Rate für einen Hauskredit 1400 Euro, was einem Kredit von 219.000 bis 255.000 Euro entspricht. Bei Ratenkrediten kann ein Kredit zwischen 30.000 und 40.000 Euro gewährt werden.

Wieviel Kredit bekomme ich bei 4000 € Netto?

Für 4000 Euro Netto beträgt die monatliche Rate eines Hauskredits 1600 Euro, was einem Kreditbetrag zwischen 256.000 und 292.000 Euro entspricht. Bei Ratenkrediten liegt der mögliche Kreditbetrag zwischen 35.000 und 44.000 Euro.

Wieviel Kredit bekomme ich bei 5000 € Netto?

Ein Nettoeinkommen von 5000 Euro ermöglicht eine monatliche Rate von 2000 Euro für einen Hauskredit, was einem Kreditbetrag von 292.000 bis 366.000 Euro entspricht. Bei Ratenkrediten liegt der mögliche Kreditbetrag zwischen 40.000 und 50.000 Euro.

Wieviel Kredit bekomme ich bei 6000 € Netto?

Für 6000 Euro Nettoeinkommen beträgt die monatliche Rate 2400 Euro, was einem Hauskredit von 366.000 bis 439.000 Euro entspricht. Bei Ratenkrediten kann ein Kredit zwischen 45.000 und 60.000 Euro gewährt werden.

Einkommen ist nicht gleich frei verfügbares Einkommen

Für die Bank ist natürlich insbesondere das Geld relevant, das Sie als Kunde auch wirklich zur Verfügung haben.

Die Berechnung Ihres frei verfügbaren Einkommens ist im Grund ganz einfach:

Die Summe aller Einnahmen abzüglich der Summe aller Ausgaben.

Beispielrechnung frei verfügbares Einkommen

Einnahmen |

Ausgaben |

|---|---|

2.500 Euro Netto Gehalt |

450 Euro Miete |

200 Euro Lebensmittel |

|

150 Euro Auto |

|

80 Euro Strom |

|

20 Euro Handy |

|

30 Euro Internet |

|

18,36 Euro GEZ |

|

100 Euro Freizeit |

|

Gesamt: 2.500 Euro |

Gesamt: 1.098,36 Euro |

Die Rechnung, die sich also ergibt ist 2.500 minus 1.098,36. Damit beträgt das verfügbare Einkommen 1.401,64 Euro.

Kredit und Einkommen: Weitere Faktoren

Ein großer Faktor für die Gewährung von einem Kredit sind natürlich auch Sicherheiten. Wer etwa im Besitz einer Immobilie ist, wird mit seinem Kreditwunsch deutlich höher greifen können. Und auch finanzielle Rücklagen wirken sich positiv aus.

Zudem kann entscheidend sein, wie lange man in seinem aktuellen Job angestellt ist. Wer seit 5 Jahren in einer Festanstellung ist, bietet der Bank damit eine höhere Sicherheit, als jemand, der vielleicht grade noch in der Probezeit ist oder einen zeitlich begrenzten Vertrag hat.

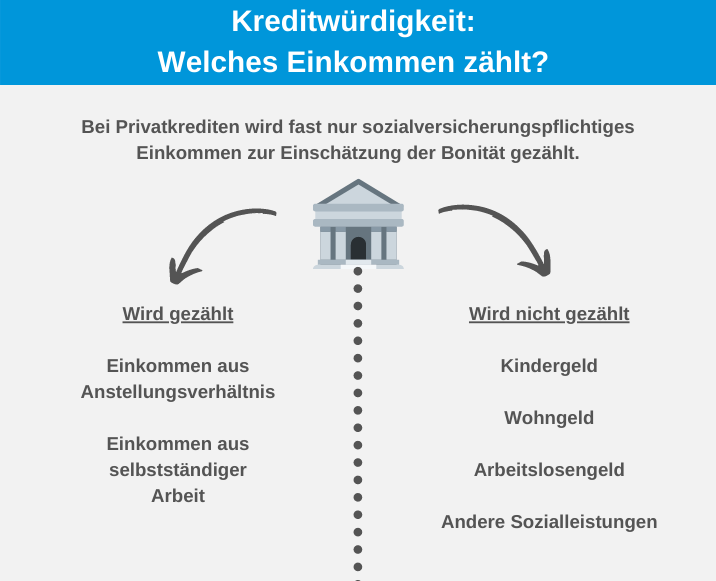

Das Arbeitseinkommen – Nicht jedes Einkommen zählt!

Wichtig zu beachten bei der Frage „Wieviel Kredit bekomme ich mit meinem Gehalt?“ ist, dass bei Kreditanträgen nicht jede Form von Einkommen gezählt wird. Normalerweise erkennen Banken nur sozialversicherungspflichtige Einnahmen, wie etwa das Gehalt, an. So wird verhindert, dass etwa Kindergeld oder das Arbeitslosengeld als Sicherheit hinterlegt werden. Diese sind nämlich im Falle eines Kreditausfalls nicht pfändungsfähig.

Auch Einkommen, mit dem unterhaltsberechtigte Personen unterstützt werden müssen (also etwa die Kinder), zählt nicht im Kreditantrag.

©mutual.de

©mutual.de

Mindesteinkommen für Kredit

Wieviel muss man verdienen, um einen Kredit zu bekommen? Das Mindesteinkommen für einen Kredit lässt sich nicht pauschal festlegen, da es von Verwendungszweck, Kredithöhe, verfügbaren Einkommen und natürlich verschiedenen Anbietern abhängig ist. Bei einem gewöhnlichen Ratenkredit wird in etwa ein Nettoeinkommen zwischen mindestens 1.400 und 1.800 Euro vorausgesetzt.

Die Pfändungsgrenze

Ein weiteres Ausschlusskriterium bei Krediten kann die Pfändungsgrenze sein. Diese ist bei 1.402,28 Euro erreicht. Liegt das Einkommen darunter, kann kein Betrag mehr durch Banken gepfändet werden, weswegen viele Institute erst garkeinen Kredit vergeben. Allerdings ist diese Regel nicht zwingend.

So vergibt etwa minikredit.de bereits Kredite ab einem Nettoeinkommen von 500 Euro an. Ob man so ein Angebot wirklich nutzen sollte, ist eine andere Frage.

Kredit ohne Einkommen?

Ein Kredit ohne Einkommen, dafür gibt es eigentlich nur zwei Möglichkeiten:

1. Die bereits erwähnte Hinzunahme eines zweiten Antragstellers bzw. Bürgen.

2. Einen Kredit “von privat”

Dabei handelt es sich um eine Finanzierung, die von einer anderen privaten Person gewährt wird. Man leiht das Geld also nicht von einer Bank, sondern von einer anderen Person. Auch in diesem Zusammenhang ist es aber natürlich schwieriger, ohne regelmäßiges Einkommen einen Kreditgeber zu finden.

Mehr Kredit bekommen

Wenn keine Rücklagen und Immobilien vorhanden sind, man aber trotzdem einen höheren als den Angebotenen Kredit bekommen möchte, bleibt einem noch die Möglichkeit, einen Bürgen heranzuziehen.

Ein Bürge unterschreibt den Kreditvertrag zusammen mit dem Kreditnehmer und trägt so auch das Risiko bei einem Kreditausfall mit. Man sollte sich hier dementsprechend ganz genau absprechen und eine Kreditbürgschaft nur mit Menschen zusammen eingehen, denen man voll und ganz vertraut.

Sollte es zu einer Bürgschaft kommen, werden die Einkommen sozusagen addiert. Wenn so das gemeinsame Einkommen zum Beispiel 3.000 Euro beträgt, lässt sich bereits ein Kredit von bis zu 45.000 Euro aufnehmen.

Sollten Sie auf ein unseriöses Angebot hereingefallen sein, wenden Sie sich an die Verbraucherzentrale.

Welcher Anbieter gibt den höchsten Kredit?

Da Banken unterschiedlichste Kriterien anlegen, um schlussendlich über den Kreditbetrag zu bestimmen, kann man hier schwer eine allgemeine Aussage machen. Was wir allerdings empfehlen können ist etwa der Kreditvermittler Smava.

Hier werden Bonität und andere Faktoren geprüft, bevor Kreditangebote gesendet werden. So kann man sichergehen, dass die Kreditangebote auch wirklich auf die eigene Situation passen und dass man wirklich die besten Konditionen erhält.

Smava und andere Anbieter finden Sie in unserem einzigartigen Kreditvergleich.

Ein Kredit bedeutet immer auch ein Verschuldungsrisiko. Deswegen ist es sehr wichtig, genau zu kalkulieren, ob die monatliche Belastung ins Budget passt. Im besten Fall sollte noch etwas finanzieller Puffer bestehen, so dass man die Raten auch noch zahlen kann, wenn finanziell nicht alles läuft, wie geplant.

Unsere Empfehlung: 10 Prozent des Haushaltseinkommens als Rückzahlung sind meist gut zu schaffen. Also bei einem Kredit mit 1.300 Euro Nettoeinkommen ein Betrag von 130 Euro monatlich.

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de