Wir haben schon mehrfach darüber berichtet, dass sich die Zeit des kostenlosen Girokontos dem Ende zuneigt, speziell in Bezug auf Kontoführungsgebühren bei Filialbanken. Aber selbst die Konten, die noch keine Pauschalen Gebühren erheben, können an der ein oder anderen Stelle Kosten verursachen. Denn Kontogebühren sind nicht dasselbe wie Kontoführungsgebühren. Wir haben uns gefragt, was bei Girokonten die meisten Kosten verursacht. Wie setzen sich also die Kosten von Konten zusammen? Und lohnen sich teils höhere Gebühren vielleicht sogar?

Wir wollten zunächst vor allem wissen, wie die monatlichen Kosten eines Kontos zusammenkommen, bzw. was alles kosten verursachen kann – und zwar auch jenseits von pauschalen Kontoführungsgebühren bei Filialbanken.

Beispiel Commerzbank Girokonto

Nehmen wir als Beispiel das Girokonto der Commerzbank, einer der größten Banken in Deutschland, die außerdem auch zu den Filialbanken zählt. Dabei sollte klar sein, dass die letztendlichen Kontogebühren zu einem gewissen Grad auch vom Verhalten der Kunden abhängig sind. Wir nehmen allerdings einen Nutzer an, der alle Dienste nutzt, so dass wir eben auch alle Stellen aufzeigen können, wo Kosten entstehen können.

Kostenpunkt | Aktuelle Gebühr |

|---|---|

Kontoführungsgebühren | 9,90€ im Monat |

Mastercard | 3,32€ im Monat (39,90 p.a.) |

Beleghafte Überweisung | 1,50€ |

Telefon Banking | 1,50€ |

Geldabhebung bei fremder Bank | 1,95% des abgehobenen Betrags, mindestens aber 5,98€ |

Fremdwährung abheben in Europa | 1,95% des abgehobenen Betrags, mindestens aber 5,98€ |

Geld abheben außerhalb von Europa | 1,95% des abgehobenen Betrags, mindestens aber 5,98€ |

Dispozins | 12,45% |

Eine pauschale Aussage zu monatlichen Kosten ist hier natürlich schwierig aber angenommen, jemand zahlt die Kontoführungsgebühren, nutzt die Kreditkarte, macht eine beleghafte Überweisung und muss einmal bei einer fremden Bank Geld abheben. Im günstigsten Fall würden die Kontogebühren für den besagten Monat dann bei 20,70€ liegen.

Abschließend sollte in Bezug auf das Konto der Commerzbank erwähnt werden, dass diese bei einem Einkommen von 1.200 € im Monat entfallen – leider eine gängige Praxis bei vielen Anbietern: Umso mehr man verdient, desto günstiger wird das Konto.

Die Kontoführungsgebühren bei Filialbanken

Wieso Banken wie Commerzbank oder Sparkasse heute – zumindest in weiten Teilen – nicht mehr auf Kontoführungsgebühren verzichten, sollte klar sein: Durch das große Filialnetz sind die Betriebskosten dieser Banken sehr viel höher als die einer Direktbank. Gleichzeitig wird es für Banken durch Strafzinsen der Europäischen Zentralbank immer teurer, das Geld von Kunden zu „lagern“.

Viele Menschen sind aber trotz der höheren Kontogebühren nach wie vor bei einer Filialbank und scheuen sich vor einem Wechsel zur reinen Online Bank.

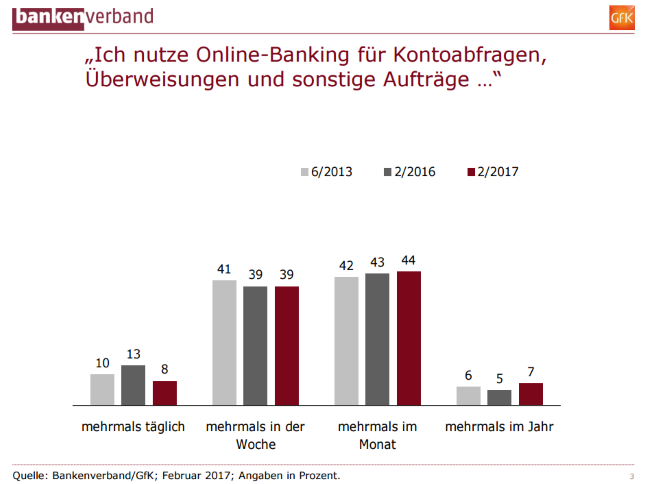

Tatsächlich zeigt eine Studie des Bankenverbands vom Februar 2017, dass 86 Prozent der Befragten eine Bankfiliale noch immer als unersetzlich erachten. Gerade einmal 13 Prozent finden, dass die Abwicklung von Finanzgeschäften online ausreichend ist.

Wir haben uns deswegen gefragt:

Kontoführungsgebühren bei Filialbanken: Lohnt sich das bleiben?

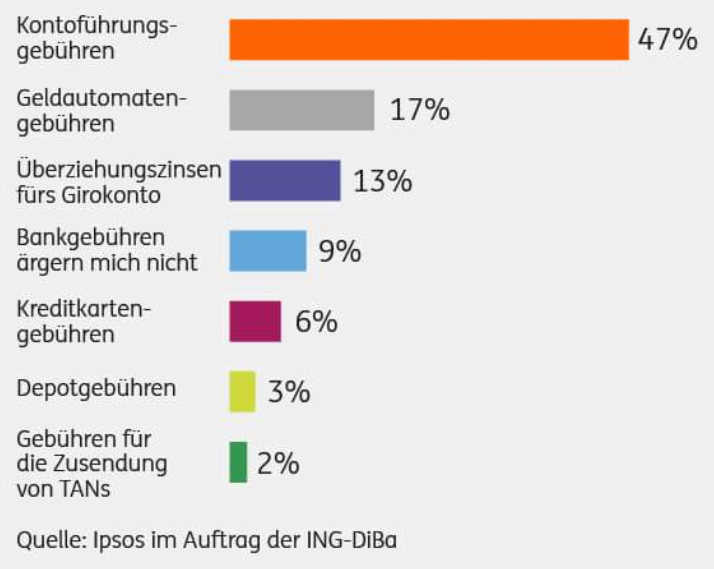

Die Nachteile von Filialbanken und wieso diese Kunden verlieren sind oben bereits beschrieben – hauptsächlich sind sie gezwungen, höhere Kontogebühren zu veranschlagen, um den Betrieb der Filialen etc. zu gewährleisten. Und Kontoführungsgebühren sind nun mal laut Umfragen die unbeliebtesten Gebühren bei Konten, die es gibt:

Wieso bleiben trotzdem so viele Menschen bei einer Filialbank, ist es reine Gewohnheit oder gibt es greifbare Vorteile, die eine Direktbank nicht bieten kann?

Vorteile der Filialbank

Persönliche Beratung

Natürlich gibt es auch bei einer Online Bank Möglichkeiten, sich beraten zu lassen – aber zu einer ausführlichen Unterhaltung in der Filiale zu Anlagemöglichkeiten etc. gibt es für viele keine echte Alternative.

Großes Filialnetz

In Verbindung mit dem ersten Punkt steht grade in Städten auch der Faktor des großen Filialnetzes. So ist eine persönliche Beratung nie allzu weit entfernt und genauso wenig ist kostenloses Geld abheben kein Problem (Mal abgesehen von einigen Teilen der Sparkasse). Vor allem ältere Menschen und Selbstständige wollen außerdem nicht darauf verzichten, sich regelmäßig Kontoauszüge auszudrucken, statt diese nur in digitaler Form zu haben.

Direkter Kontakt – schnelle Hilfe

In direkter Verbindung mit dem Filialnetzt steht auch die Möglichkeit eines schnellen Kontakts zu einem Bankangestellten. Sollte es zu Problemen irgendeiner Art kommen ist es oft nervenaufreibend, sich dann auch noch mit Hotlines und Wartezeiten auseinander zu setzen. Mit einer Filiale hat man dieses Problem nicht und kann direkt mit einem Mitarbeiter sprechen. Ein Vorteil dabei ist auch, dass man bei den Arbeitern direkt in der Filiale eher eine gewisse Kompetenz voraussetzen kann, als bei telefonischen Mitarbeitern im Kundendienst.

Eine solide Vertrauensbasis

Hinzu kommt unter Umständen ein, über lange Zeit aufgebautes, Vertrauensverhältnis zu den Angestellten einer Filiale – dieser Punkt trifft vor allem außerhalb von Großstädten zu. Hier ist es keine Seltenheit, dass man bei denselben Menschen einen Baukredit abschließt, die einem mit 10 Jahren das erste Sparkonto eingerichtet haben. Dieses persönliche Verhältnis ist für viele Menschen wichtig und kann durchaus Kontoführungsgebühren bei Filialbanken von ein paar Euro im Monat wert sein.

Nachteile der Filialbank

Meist höhere Gebühren

Die Filialbanken waren die ersten, die Kontoführungsgebühren eingeführt haben und werden mit hoher Wahrscheinlichkeit auch die sein, die bei der Erhöhung dieser Gebühren an erster Stelle stehen.

Teils nicht so gut im Bereich Online Banking optimiert

Da die Direktbanken sich voll und ganz auf das Online Banking konzentrieren, sind sie in diesem Bereich teilweise auch ein wenig kompetenter als die Filialbanken – allerdings war der Unterschied hier vor ein paar Jahren noch größer und mit der Sparkasse, die eine der besten Banking-Apps fürs Smartphone produziert hat, gibt es auch schon klare Gegenbeispiele.

Oft kosten für Kreditkarte

Dass die Kreditkarte zusätzliche Kosten im Monat verursacht ist bei Filialbanken häufiger der Fall als bei Online-Banken. Dies liegt unter anderem daran, dass man zu den Konten der Filialbanken eigentlich immer eine kostenlose Girocard bekommt, die für die meisten Zahlungsvorgänge verwendet werden kann.

Was bieten Banken, die Kontoführungsgebühren verlangen?

Als nächstes wollten wir untersuchen, ob das Angebot von Banken, die bereits pauschale Kontoführungsgebühren verlangen, dem der Banken mit Gratiskonten überlegen ist. Bekommt man also irgendetwas dafür, dass man sich entscheidet, monatlich einen festen Betrag abzudrücken?

Wir kamen bei der Recherche allerdings recht schnell zu dem Ergebnis, dass es hier – lässt man die Punkte, die bereits oben bezüglich der Filialbanken im Allgemeinen angesprochen wurden, außen vor – kaum beachtenswerte Unterschiede gibt. Kontogebühren stehen also nicht in sichtbarem Zusammenhang mit dem Leistungsspektrum der Banken.

Die aktuellen Gebührenerhöhungen der Sparkasse werden zum Beispiel nicht irgendwie durch zusätzliche Serviceangebote abgefedert. Auch die seit April 2017 bestehenden Gebührenerhöhungen bei der Netbank kommen ohne „Belohnung“ daher.

Fazit

Gebühren für ein Girokonto müssen nicht das Ende der Welt sein, allerdings tun sich grade Direktbanken schwer damit, die immer häufiger auftauchenden Kosten zu rechtfertigen. Wie im Artikel beschrieben werden Kontoführungsgebühren bei Filialbanken eben wenigstens durch das Filialnetz und persönliche, unmittelbare Beratung ausgeglichen. Tatsächlich scheint die Entwicklung eher in die Richtung zu gehen, dass die Online- und Direktbanken ihre Anziehungskraft vor allem daher nehmen, dass sie immer ein Stück günstiger als die Filialbanken bleiben – mehr aber auch nicht.

Bildquelle: Vielen Dank an Hans für das Bild (Hans/www.pixabay.de)

Redakteur: Stephan Gert

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter.

2 Antworten

Sparkasse Eichenau /Fürstenfeldbruch hat Kontoführungsgebühren von 5,50€ auf 28,00€ erhöht ist das möglich ???

Guten Tag Herr Braun, haben Sie diesbezüglich von der Sparkasse eine Mitteilung bekommen? Wir können leider keine Informationen zu den Erhöhungen finden, die Sie beschreiben.

Beste Grüße

die Redaktion