Wenn am Ende des Geldes noch zu viel Monat übrig ist, rutscht man schnell mal in die roten Zahlen und damit in den Dispokredit des eigenen Girokontos. Wir erklären dir, was es mit dem Dispo auf sich hat und geben Tipps, wie der finanzielle Ausrutscher nicht teuer enden muss.

Tipps und Infos zu Dispokrediten

Die Banken mit den niedrigsten Dispo-Zinsen sind (Aktualisierung 08.2026.):

Bank | Dispozins | Details |

|---|---|---|

C24 Bank • C24 Smart | 7,49% | |

EthikBank • Girokonto | 7,50% | |

Deutsche Skatbank • TrumpfKonto | 6,53% | Zum Anbieter |

N26 • Girokonto | 8,9% | |

PSD Nürnberg GiroDirekt • Girokonto | 7,39% | |

DKB • DKB-Cash | 7,91% | |

Badische Beamten Bank • Kostenloses Girokonto | 10,28% | |

Comdirect • Girokonto | 8,90% | |

GLS Bank • Privatgirokonto | 9,028% | |

ING • kostenloses Girokonto | 9,14% | |

Bank für Kirche und Caritas • Unser Girokonto | 9,55% | |

1822direkt • Girokonto | 9,65% | |

Consorsbank • Das kostenlose Girokonto | 9,40% | |

Commerzbank • Commerzbank Girokonto | 11,90% | |

VW Bank • Volkswagen Girokonto | 11,14% | |

Santander • 123 Giro | 10,45 - 13,70% | |

norisbank • Top-Girokonto | 10,50% | |

Postbank • Giro direkt | 10,79% | |

Deutsche Bank • Das Junge Konto | 11,35% | |

Targobank • Komfort-Konto | 8,77% | |

Degussa Bank • GiroDigital | 14,01% | |

National-Bank • myGiro web | 12,60% | |

HypoVereinsbank • StartKonto | 12,92% | |

Sparda Bank • Girokonto | Zinssätze hängen von der jeweiligen Sparda Bank ab und können daher variieren | |

Sparkasse • Girokonto | Zinssätze hängen von der jeweiligen Sparkasse ab und können daher variieren. | |

Volksbanken / Raiffeisenbanken • DirektKonto | Zinssätze hängen von der jeweiligen Volksbank ab und können daher variieren. |

Tipps zum Dispokredit

Zurück zum Anfang der Liste

Neben den Zinsen darf die Bank bei Überziehung keine weiteren Gebühren verlangen. Laut zahlreicher Urteile der Oberlandesgerichte und des Bundesgerichtshofs sind Mehrkosten wie Bearbeitungsgebühren und pauschale Mehrgebühren rechtswidrig und dürfen nicht an die Kunden weitergegeben werden.

Deine Bank muss dir vor Einrichtung eines Dispokredit wichtige Eckdaten nennen. Dazu gehört die Höchstgrenze des Darlehens, der zur Zeit geltende Jahreszins, die Bedingungen, unter denen der Zinssatz geändert werden kann und die Regeln zum Beenden des Vertrages.

Es ist wichtig den Unterschied zwischen Valutensaldo und Buchsaldo zu kennen. Solltest du am Endes des Monats Geld abheben und dein Gehalt wird erst Anfang des nächsten überwiesen, kann es je nach Kontoart sein, dass dir dieses Geld trotzdem bereits Ende des Monats angezeigt wird. Das nennt man dann Buchsaldo. Dieser umfasst alles, was noch gebucht wird, aber noch nicht wertgestellt (Valuta) sein muss. Wenn du in so einem Fall Geld abbuchst, rutschst du bis zur eigentlichen Wertstellung in den Dispo!

Bei häufiger Ausnutzung des Dispos bietet sich eine Kreditkarte als Alternative an. Damit sind ähnlich flexible Zahlungen möglich, aber zu wesentlich günstigeren Konditionen. Gute Angebote dazu findest du bei unserem Kreditkartenvergleich.

Was bedeutet Dispo?

Die Bezeichnung des Dispo, ausgeschrieben auch Dispositionskredit genannt, kommt, wie so oft, aus dem Lateinischen. Hier heißt „disponere“ verfügen und beschreibt damit die wichtigste Eigenschaft des Dispokredits. Er ist, einmal eingerichtet, jederzeit verfügbar.

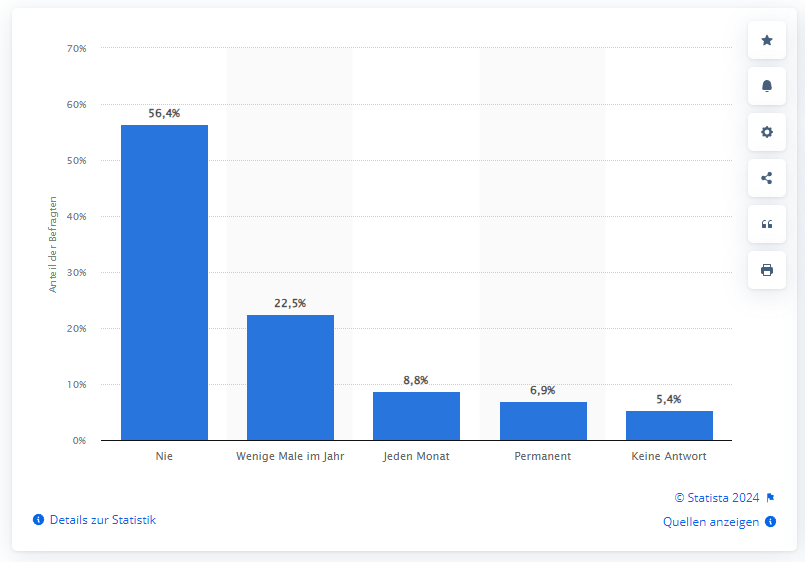

Diese Statistik zeigt, wie häufig Menschen in Deutschland den Dispokredit in Anspruch nehmen.

Sobald du ein Girokonto besitzt und mindestens 18 Jahre alt bist, ist es prinzipiell möglich, für das Konto einen Dispositionskredit einrichten zu lassen. Allerdings hängen die Bedingungen dafür von der jeweiligen Bank ab. Meist wird ein regelmäßiger Zahlungseingang, wie zum Beispiel ein Gehalt, vorausgesetzt. Der Kreditrahmen beträgt dann für gewöhnlich 2-3 Monatsgehälter, was den Dispo zu einer sehr individuellen Sache macht.

Der Dispokredit für Privatkunden ist übrigens etwas, dass nur in Deutschland und Österreich üblich ist. In der Schweiz ist er zwar auch bekannt, aber unüblich und in Großbritannien sowie den USA gibt es ihn als „bank overdraft“ nur für Geschäftskunden.

Was bringt dir ein Dispokredit?

In erster Linie ist der Dispokredit zum Ausgleich kurzfristiger Zahlungsunfähigkeiten gedacht. Das heißt vor allem Freiberufler oder Selbstständige können damit unkompliziert und schnell mal einen schwachen Monat im Portemonnaie ausgleichen. Es entstehen auch keine weiteren Verpflichtungen, wie feste Raten oder Laufzeiten.

Allerdings sollte der Dispokredit nicht zur langfristigen Finanzierung genutzt werden. Planst du eine größere Anschaffung ist es immer günstiger einen Rahmenkredit aufzunehmen, weil er weit geringere Zinsen besitzt.

Welche Banken bieten günstige Dispozinsen?

Natürlich wird dieser Service von der Bank nicht kostenlos angeboten und der Dispo ist, durch seine freie Natur, auch wesentlich teurer als ein gewöhnlicher Kredit mit fester Laufzeit. Wie teuer genau, legt die jeweilige Bank durch ihre Dispositionszinsen fest. Diese können sich allerdings von Bank zu Bank sehr stark unterscheiden.

Aufpassen solltest du auch bei der Berechnung der Zinsschuld. Der Dispozins ist zwar pro Jahr angegeben, wird aber durch die Anzahl der Tage im Jahr geteilt und dann für jeden Tag einzeln verrechnet, den dein Konto unter 0€ ist! Das heißt, dass selbst kurze Einbrüche ins Minus schnell teuer werden können. Die Abrechnung der Zinslast erfolgt dann einmal aller drei Monate. Dabei werden dir die durch Dispozinsen entstandene Kosten vom Konto abgezogen.

Und falls du mal über deinen gewährten Rahmen des Dispokredits rutschen solltest, kann es richtig teuer werden. Ab hier greift nämlich ein besonderer Zinssatz, der Überziehungszins, und dieser ist bei einigen Banken um ein vielfaches höher als der normale Dispozins!

Fazit

Ein Dispokredit kann dir helfen kurzfristig flüssig zu bleiben, aber je nach Bank auch schnell teuer werden. Für längerfristige Investitionen ist es daher immer besser sich andere Kreditarten zu suchen. Falls du dennoch häufig im Dispo landest, bietet es sich an für bessere Konditionen die Bank und das Konto zu wechseln. Falls du gerade schon dabei bist, deinen Dispokredit auszureizen, gibt es auf unserer Seite außerdem Tipps, um aus dem Dispo raus und deine Finanzen in den Griff zu bekommen.

Autor: Dirk Ehrlich

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de