Einen Seriositätscheck für Privatkredite gibt es auf unserer Seite bereits, jetzt wollen wir uns auch Firmenkredite genauer ansehen. Unsere Frage: Wo wird ein seriöser Firmenkredit vergeben? Da hier oft größere Summen fließen, ist es umso wichtiger, dass man sich auf die Vertrauenswürdigkeit eines Anbieters verlassen kann.

Einen Seriositätscheck für Privatkredite gibt es auf unserer Seite bereits, jetzt wollen wir uns auch Firmenkredite genauer ansehen. Unsere Frage: Wo wird ein seriöser Firmenkredit vergeben? Da hier oft größere Summen fließen, ist es umso wichtiger, dass man sich auf die Vertrauenswürdigkeit eines Anbieters verlassen kann.

Vor allem in der aktuellen Situation müssen überdurchschnittlich viele Selbstständige und Unternehmen auf einen Kredit zurückgreifen, um die Krisenzeit zu überbrücken. Deswegen ist es jetzt besonders wichtig, zu wissen, welchen Anbietern man vertrauen kann.

Besonders anfällig für unseriöse Anbieter sind Kredite für Selbstständige, da sehr viele Kreditgeber Gesuche von Selbstständigen prinzipiell ablehnen. Dadurch suchen diese häufig verzweifelt eine Kreditmöglichkeit und geraten dabei unter Umständen an dubiose Anbieter.

Wenn Sie selbst Erfahrungen mit unseriösen Anbietern haben oder sich bei einem Kreditgeber nicht sicher sind, schreiben Sie es uns in die Kommentare, damit auch anderen geholfen werden kann!

Seriöse Kreditanbieter für einen Firmenkredit

Anbieter | Warnzeichen | Positiv | Seriosität |

|---|---|---|---|

Auxmoney | - | Hier wird der Kredit von freien Investoren ausgezahlt, man ist also nicht von der Entscheidung einer Bank abhängig. So hat theoretisch jeder die Chance auf einen Kredit. Kreditsumme: 1.000 - 50.000€ | |

Certo Finanz | Es handelt sich um eine praktisch exakte Kopie der Seite "Expertenfinanz", die wir ebenfalls nicht als seriös einstufen. | - |

|

Compeon | - | Eines der führenden Finanzportale in Deutschland für mittelständische Unternehmen. Kreditsumme: Bis zu 750.000€ | |

Expertenfinanz | Alleine ein nicht zurückverfolgbares "Gütesiegel" macht die Seite bereits verdächtig. | - |

|

Finanzlead Onlinemarketing UG | Der Anbieter arbeitet auf all den Websites die wir kennen mit fragwürdigen Methoden. | - |

|

FinCompare | - | FinCompare wirkt extrem professionell. So wird man etwa nach einer Finanzierungsanfrage direkt von einem Finanzierungsberater kontaktiert. | |

Funding Circle | - | Bietet Finanzierung für kleine und mittlere Unternehmen, dabei sind bist auf GbR alle Unternehmensformen eingeschlossen. Kreditsumme: 5.000 - 250.000€ | |

Iwoca | - | Kleinere Summen, dafür nicht nur für Unternehmen sondern auch Selbstständige geeignet. Kreditsumme: 1.000 - 100.000 | |

Invesdor | - | Schnelle und unbürokratischen Unternehmensfinanzierung durch Privatinvestoren. Kreditsumme: Bis zu 2.500.000€ | |

Noricus Finanz | Gehört zur Finanzlead Onlinemarketing UG, welche mehrere fragwürdige Seiten betreibt | - |

|

Postbank | - | Eine der größten und etabliertesten Banken in Deutschland. Für Freiberufler, Selbstständige und Geschäftsleute. Kreditsumme: 10.000 - 100.000€ | |

Verivox | - | Eine der größten und bekanntesten Vergleichsseiten in Deutschland. Vertrauenswürdig mit guten Konditionen. |

|

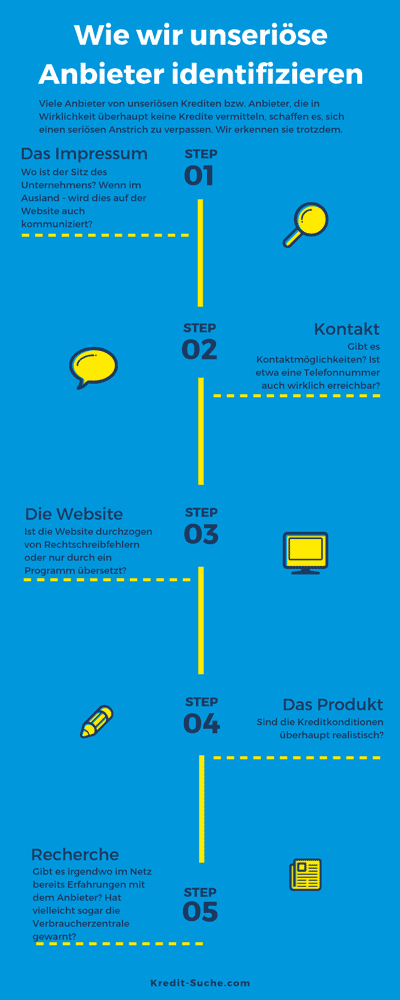

Wie erkennen wir unseriöse Kreditvermittler?

Wie erkennen wir eigentlich seriöse Kreditvermittler von einem Unternehmenskredit? Wie sieht ein seriöser Firmenkredit bzw. dessen Anbieter aus?

Wie erkennen wir eigentlich seriöse Kreditvermittler von einem Unternehmenskredit? Wie sieht ein seriöser Firmenkredit bzw. dessen Anbieter aus?

Im Laufe der Zeit haben wir ein System entwickelt, in welchem wir immer die selben Schritte abarbeiten, um zu bestimmen, ob ein Anbieter seriös ist oder nicht. Dabei gilt es auf einige wichtige Indikatoren zu achten. Während man manchmal schon auf den ersten Blick skeptisch wird – etwa bei vielen Rechtschreibfehlern – ist einer der wichtigsten Hinweise das Impressum einer Website. Hier sollte Firmenname und Sitz sowie die Handelsregisternummer klar und deutlich angegeben sein. Außerdem sollte man auch Vorsicht walten lassen, wenn die Website auf Deutsch ist, der Anbieter aber plötzlich in London sitzt. Dies MUSS zwar nichts bedeuten, wir haben es aber schon oft erlebt, dass in solchen Fällen die Website nur Fassade für einen Betrugsversuch ist. Auch bei Kreditangeboten per Post, nach denen man gar nicht gefragt hat ist Vorsicht angebracht – man sollte nur Kredit aufnehmen, nach denen man aktiv selbst gesucht hat.

Besonders wenn es um einen Unternehmenskredit geht – also wahrscheinlich um eine hohe Summe – sollten Kreditsuchende sehr vorsichtig vorgehen und sich nur auf Kreditvermittler einlassen, denen man zu 100% vertraut. Ein weiterer Indikator dafür, ob eine Kreditplattform seriös ist, ist natürlich, ob die Kreditkonditionen realistisch sind. Wenn ein Angebot zu gut um wahr zu sein scheint, hat das wahrscheinlich seinen Grund. Ein seriöser Firmenredit bringt nun mal auch seriöse Konditionen mit sich. Ein weiteres Ausschlusskriterium ist es, wenn auf einer Website keine Kontaktmöglichkeiten gibt bzw. diese nicht funktionieren.

Was tun im Notfall?

Was kann man tun, wenn man auf einen unseriösen Anbieter hereingefallen ist? Natürlich kann man in so einem Fall einen Anwalt einschalten, unter Umständen wird dies sowieso notwendig – für eine professionelle Beratung sollte man sich allerdings erst mal an den Verbraucherschutz wenden.

Hier kann man sich sicher sein, dass ähnliche Fälle bereits bearbeitet wurden und man gut beraten wird.

Zum Verbraucherschutz

Zudem kann man unseriöse Anbieter direkt der Polizei bzw. der Polizeilichen Kriminalprävention melden.

Zur Kriminalprävention

FAQ – Firmenkredit

Was kostet ein Firmenkredit?

Ein Firmenkredit unterscheidet sich bei der generellen Kostenstruktur nicht von einem Privatkredit. So bildet auch hier der Nominalzins die Grundlage für die monatlichen Kosten, der effektive Jahreszins bezieht weitere Kreditkosten wie Zinszahlungen und Bearbeitungsgebühren ein und bildet so die tatsächlichen Kosten ab.

Was ist ein Firmenkredit?

Meistens wird zunächst unterschieden zwischen Firmenkredit und Firmendarlehen, wobei vor allem Laufzeit und Summe darüber entscheiden, wo ein Kredit verortet wird.

Von einem Firmenkredit spricht man bei einer eher kurzen Laufzeit von 5 Jahren oder weniger und bei kleineren Summen.

Ein Firmendarlehen bedeutet meist, dass der Vertrag länger als 5 Jahre geht und es sich um eine hohe Summe handelt.

Dann gibt es noch Förderkredite – diese müssen immer bei der Hausbank beantragt werden, die (wenn der Kredit bewilligt wird) dann wiederum das Geld von einem Förderer (zum Beispiel der KfW) leiht.

Wofür wird er genutzt?

Für was ein Firmenkredit genutzt wird ist ähnlich unterschiedlich wie bei einem Privatkredit. Grade Förderkredite werden zum Beispiel für die Gründung eines neuen Unternehmens beantragt.

Und auch, wenn Unternehmen in finanzielle Schwierigkeiten geraten, beantragen diese häufig einen Kredit.

Weitere Beispiel wären der Ausbau des Fuhrparks eines Unternehmens oder die Eröffnung neuer Geschäftsräume.

Firmenkredite durch Förderer – wer haftet?

Zunächst haftet wie bei jedem anderen Kredit der Kreditnehmer. Das heißt, zum Beispiel der Chef einer Firma, dem die Hausbank ein zuvor bewilligtes Förderungsdarlehn ausgezahlt hat.

Gleichzeitig haftet die Hausbank für die gesamte Summe gegenüber dem Ausgeber des Förderdarlehens, etwa der KfW.

Für den Kreditnehmer gibt es keine Möglichkeit, die Haftung zu reduzieren, nur für die Hausbank. Dies kann aber natürlich bedeuten, dass die Hausbank eher bereit ist, den Kredit aufgrund eines geringeren Risikos zu vergeben. Ein Beispiel dafür ist der ERP-Gründerkredit, bei dem die Hausbank eine 80-prozentige Haftungsfreistellung bekommt.

Die Beschränkung hat also beinahe keine unmittelbaren Auswirkungen für den Kreditnehmer. Allerdings muss normalerweise ein geringer Zinsaufschlag gezahlt werden und man muss auch bedenken, dass die Haftungsbeschränkung keine Sicherheiten ersetzt. In einem Insolvenzfall werden also dennoch Sicherheiten des Kreditnehmers herangezogen.

Welche Unterlagen für Firmenkredit?

Bei Investitionskrediten wird ein Unternehmen normalerweise sehr gründlich durch die Bank geprüft, da es hier häufig um hohe Summen und damit hohe Risiken geht.

Dabei sollte man auch sagen, dass eine ordentliche und übersichtliche Aufstellung der finanziellen Situation der Firma die Chancen auf einen Kredit verbessern kann.

Dasselbe gilt für einen ausführlichen Bedarfsplan. Die wichtigsten Informationen für Finanzinstitute sind die Folgenden:

- Bilanzen des Unternehmens: Gegenüberstellungen von Einnahmen und Ausgaben – so kann die Bank sehen, wie das Unternehmen wirtschaftet. Wichtig sind dabei meist die Daten der letzten drei bis fünf Jahre.

- BWA: In der Betriebswirtschaftlichen Auswertung sind Einnahmen und Ausgaben aus dem laufenden Geschäftsjahr aufgelistet. Mit Kontoauszügen belegt man die aktuellen Finanzen.

- Auftragslage im Unternehmen: Natürlich muss man der Bank auch zeigen könne, dass das Geschäft gut läuft, eine gute Auftragslage erhöht dementsprechend die Chancen auf ein Darlehen.

- Informationen aus Handelsregister: Die Einträge geben grundlegenden Einblick zur Unternehmensform und wie bei mehreren Gesellschaftern die Firmenanteile aufgeteilt sind.

- Steuerbescheide: Für die beiden vergangenen Jahre sollten Steuerbescheide vorgelegt werden, die zeigen, wie die Gewinne des Unternehmens genau aussehen.

- Laufende Kredite und andere Verträge: Durch diese kann die Bank einsehen, welche laufenden Verpflichtungen es gibt und so einschätzen, ob das Unternehmen sich mit einem weiteren Darlehen nicht übernimmt.

Firmenkredit ohne Schufa?

Es ist theoretisch möglich, einen Firmenkredit ohne Schufa-Auskunft zu erhalten, jedoch ist dies in der Praxis oft schwierig und mit Risiken verbunden. Wählen Sie einen Kreditanbieter ohne Schufa.