Bausparen war immer und ist auch heute wieder ein großes Thema, gerade, da hier oft noch deutlich bessere Zinsen auf angespartes Vermögen zu bekommen sind, als es bei anderen Anlageformen der Fall ist. In diesem Leitfaden klären wir, was es beim Bausparen zu beachten gibt.

Was Sie wissen müssen

- Bausparen kann auf der einen Seite zum Hausbau benutzt werden, andererseits nutzen es viele Menschen auch als Anlageform.

- Es handelt sich generell um eine Kombination aus Sparen und Finanzierung (also einem Kredit).

- Je nach angestrebter Bausparsumme müssen unterschiedliche Summen als Eigenanteil bereitgestellt werden.

- Mithilfe von Fördermitteln können Baufinanzierungen günstiger ausfallen, als andere Kredite.

Wie Sie vorgehen können

- Schauen Sie sich unbedingt verschiedene Bauspar-Angebot an und vergleichen Sie diese.

- Da es sich um eine sehr langfriste Verpflichtung handelt, empfehlen wir außerdem, dass Sie sich von Experten beraten lassen.

Was ist bausparen?

Bausparen stellt die Kombination aus Sparen und der Finanzierung einer Immobilie dar. Zunächst spart ein Bausparer in regelmäßigen Zahlungen ein Eigenkapital an, auf das er von der jeweiligen Bank Zinsen erhält. Wenn dann zum Beispiel nach 8 Jahren eine bestimmte Summe erreicht ist, meist 40 oder 50 Prozent der angestrebten Summe, gibt die Bank den Rest der für das Bauvorhaben benötigten Summe als Kredit hinzu, wodurch sich die Gesamtsumme häufig sogar verdoppelt. Somit kann ein Bausparvertrag hohe Ersparnisse und eine sichere Zukunft bedeuten.

Während die Zinsen, die man auf das eingezahlte Vermögen bekommt, oft nicht besonders hoch sind und irgendwo im Bereich zwischen 0,5 und 1,5% liegen ist der Kredit dafür umso günstiger. Die Zinssätze liegen hier im Bereich 2,75 bis 3,75 Prozent.

Beispiel:

Angestrebte Bausparsumme: 50.000 Euro

Guthabenzins: 0,5%

Einmalige Abschlussgebühr: 1%

Effektiver Jahreszins: 3,6%

Sparen

Monatliche Sparrate: 250 Euro

Sparzeit: Ca. 7,5 Jahre

Zukünftiges Bausparguthaben: Ca. 22.500 Euro

Finanzieren

Bauspardarlehen: Ca. 27.500 €

Monatliche Zins- und Tilgungsrate: Ca. 250 Euro

Tilgungsdauer: 11 Jahre

Warum bausparen?

Es ist relativ selten, dass jemand sich eine Wohnung oder ein ganzes Haus einfach aus dem Stand leisten kann. In praktisch allen Fällen muss ein Kredit aufgenommen werden. Bausparen ist sinnvoll, wenn man früh mit dem Bausparen beginnt. Zunächst spart man natürlich erstens schon selbst eine gewisse Summe in festen Raten an und bekommt zweitens von der Bank später einen Kredit zu sehr guten Konditionen, da bereits durch das vorhandene Vermögen und die Immobilie, die dann finanziert wird, hohe Sicherheiten für die Bank vorhanden sind.

Über Fördermittel Geld sparen

Alle staatlichen Förderungen beim Bausparen haben wir bereits in einem anderen Artikel zusammengefasst. Hier nochmals die wichtigsten Fakten:

Wer umweltbewusst baut, also zum Beispiel ein besonders klimafreundliches Haus plant, kann sich durch verschiedene Programme fördern lassen und dadurch viel Geld sparen. Bei den immer beliebter werdenden Fertighäusern etwa gibt es unterschiedliche Energiebilanzen, zwischen denen man sich entscheiden kann und umso besser diese Bilanz ausfällt, desto höher fällt auch die Förderung aus, die man vom Staat dafür bekommen kann. Dabei ist die wichtigste Fördermöglichkeit durch den Staat das KFW Programm „Energieeffizient bauen“.

Ein für diese Förderung in Frage kommendes Bauprojekt im Alleingang zu Planen kann allerdings sehr kompliziert sein, weswegen es hier Sinn macht, sich Beratung durch Experten zu sichern. Eine solide Möglichkeit bietet hier zum Beispiel fingerhaus.de. Das Unternehmen bietet nicht nur eine kompetente Beratung, sondern auch ganze Bauprojekte und unterschiedlich konzipierte Fertighäuser.

Wer sollte bausparen?

Die Antwort auf diese Frage ergibt sich im Prinzip aus den anderen Punkten in diesem Artikel: Bausparen sollte man natürlich in erster Linie dann, wenn man vorhat, irgendwann eine Immobilie zu besitzen, also ein eigenes Haus oder eine eigene Wohnung.

Allerdings weiß man in jungen Jahren häufig noch nicht, was man später einmal möchte, weswegen oft auch Eltern einen Bausparvertrag für ihre Kinder abschließen. So kann schon in den Jahren bis zur Volljährigkeit bzw. bis zum Berufseinstieg eine gewisse Summe angespart werden.

Dabei wird allerdings meist eine etwas geringere Summe angestrebt, die eher als Startkapital für ein späteres, eigenes Bausparen gedacht ist.

Beispiel für Bausparen für Kinder und Enkelkinder:

Angestrebte Bausparsumme: 10.000 Euro

Guthabenzins: 0,5 % pro Jahr

Guthabenbonus: 1,5% pro Jahr

Sparen

Monatliche Sparrate: 40 Euro

Sparzeit: Ca. 11 Jahre

Zukünftiges Bausparguthaben: Ca. 5.120 Euro

Wann sollte man bausparen?

Die einfache Antwort: So früh wie möglich. Die etwas längere Antwort: Dann, wenn es sich lohnt und man die Raten in sinnvoller Höhe zahlen kann. Außerdem sollte man schon eine gewisse Vorstellung davon entwickelt haben, was das Ziel sein soll, so dass man die endgültige Bausparsumme und die Sparrate aufeinander abstimmen kann. Sonst reicht die Summe am Ende nicht aus oder man wartet 15 Jahre darauf, dass die Summe endlich erreicht wird.

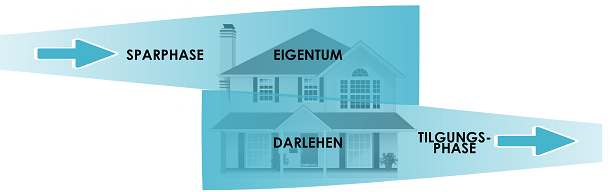

Wie bausparen?

Den Prozess des Bausparens kann man auf zwei entscheidende Schritte herunterbrechen, die Sparphase und die Darlehensphase.

Allerdings gibt es natürlich einigen Vorlauf und Dinge, die zu bedenken sind, bevor das Bausparen eigentlich wirklich losgeht.

So steht als erstes natürlich der Gang zur Bank an, um sich beraten zu lassen und die Ziele abzusprechen, die einem vorschweben. Alternativ ist es aber auch möglich, sich im Netz selbst zu informieren, bzw. sollte im besten Fall beides genutzt werden, denn nicht immer ist die Beratung in der Bankfiliale die Beste.

Wo bausparen? Baufinanzierung Vergleich

Damit sind wir beim Kern der Sache, welche Anbieter haben welches Angebot? Wo gibt es gute Zinsen und ein vernünftiges Darlehen? Unser Baufinanzierung Vergleich hilft weiter.

Ein besonders interessanter Anbieter, mit dem viele Kunden gute Erfahrungen haben ist etwa Interhyp. Hier kann man bereits online alle nötigen Angaben treffen um ein gutes Angebot zu bekommen, dass den eigenen Bedürfnissen entspricht, so etwa mit dem Angebotenen Baufinanzierungsrechner:

![]()

Zum Interhyp Baufinanzierungsrechner

Auch die BKM (Bausparkasse Mainz) hat ein interessantes Angebot: Hier gibt es verschiedene Modelle bzw. Spartarife für unterschiedliche Finanzierungsbedürfnisse.

![]()

Zum BKM Spartarif

Eine weitere Alternative ist natürlich die bekannte Bausparkasse Schwäbisch Hall, die nach wie vor zu den beliebtesten Anbietern in Deutschland gehört, was Baufinanzierung betrifft.

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de

Ein Kommentar

Macht es Sinn, wenn man sich als Bausparer darum kümmert, dass man in einer Partnerschaft zwei Bausparverträge hat? Ich würde gern mit meinem Partner ein Haus bauen oder renovieren. Wir zahlen auch schon in einen Vertrag ein. Ich möchte aber gern doppelt abgesichert sein.