Dispo oder Ratenkredit: Schnell kann man in eine Situation kommen, in der man dringend Geld benötigt. Besonders, wenn ein finanzieller Engpass aufgetreten ist und eine wichtige Investition getätigt werden muss, geht es meist nicht ohne Kontoüberziehung. Was ist hierbei sinnvoller – das Girokonto mit einem Dispokredit zu belasten, oder einen Ratenkredit bei einer Bank aufzunehmen?

Was Sie wissen müssen

- Ein online beantragter Kleinkredit ist fast immer günstiger als der Dispokredit der Bank!

- Im Durchschnitt kann man hier um die 4% Zinsen sparen, in vielen Fällen sogar mehr.

- Wenn es um überschaubare Summen geht kann die Ersparnis besonders hoch ausfallen, da man hier sehr günstige bis kostenlose Kreditangebote finden kann.

Wie Sie vorgehen können

- Informieren Sie sich darüber, welche Kosten der Dispokredit bei Ihrer Bank verursacht.

- Sollten die Kosten höher ausfallen, als bei den Ratenkrediten, die wir auf unserer Seite vorstellen, sollten sie diese Alternative in Betracht ziehen.

- Ein Beispiel ist der 1.000€ Kredit von Finanzcheck zu einem Zins von -0,4%.

Dispo-Kredit als kurzfristige Lösung

Fast jeder, der über ein regelmäßiges Einkommen und somit Geldeingang verfügt, bekommt von seiner Bank einen Dispositions-Kredit eingeräumt. Ein Dispo trotz Schufa ist praktisch nicht möglich.

Bei einem Dispokredit handelt es sich um einen geduldeten Überziehungskredit, bei dem ein Spielraum festgelegt wird, der die Höhe des Überziehungsbetrages sowie den Zinssatz (Dispozins) dafür regelt. Der Kreditrahmen orientiert sich meist an der Höhe des monatlichen Einkommens. Der Dispo-Kredit steht jederzeit zur Verfügung und kann in dem Rahmen genutzt werden, in dem er benötigt wird. Es fallen nur Zinsen (sogenannte Dispozinsen) für den Betrag an, der überzogen wird. Handelt es sich um eine Kontoüberziehung zum Monatsende, gleicht meist das nächste Gehalt das Defizit wieder aus.

Der Dispokredit ist nicht dasselbe wie ein Überziehungskredit. Der Dispokredit ist der geduldete Überziehungskredit auf einem Girokonto für eine Privatperson. Es handelt sich hierbei um eine betraglich begrenzte Überziehungsmöglichkeit, wobei die Dispozinsen vorher festgelegt wurden. Ist diese Obergrenze überschritten, so liegt es im Ermessen der Bank, ob noch mehr Geld gewährt wird. Ist dies der Fall, so spricht man von einem Überziehungskredit. Davon ist jedoch abzuraten, da meist Wucherzinsen verlangt werden.

Ratenkredit bei teureren Anschaffungen

Ein Dispositions-Kredit ist zwar flexibel, die Dispozinsen sind jedoch in der Regel sehr viel höher als bei einem regulären Kredit und bewegen sich oft im zweistelligen Bereich. Für größere Anschaffungen wie Auto, Möbel oder Babyausstattung ist es daher sinnvoller, sich einen günstigen Ratenkredit mit passender Laufzeit zu besorgen, anstatt das Konto zu überziehen.

Wenn der Verbraucher weiß, dass der Kredit über längere Zeit läuft und nur monatlich in Raten abgezahlt werden kann, lassen sich unnötig hohe Zinsen vermeiden.

Wieso überhaupt den Dispo nutzen?

An dieser Stelle stellt sich natürlich die Frage, ob einen Kredit aufnehmen eigentlich nicht immer besser ist als eine Kontoüberziehung. Wenn man sich mit einem vernünftigem Kreditrechner informiert, kommt man eigentlich immer günstiger weg, als mit dem Dispositionskredit, oder?

Einen günstigen Kredit findest du ganz leicht mit unserem Vergleichsrechner:

Nicht unbedingt. Zumindest, wenn man „günstig“ nicht nur mit Geld gleichsetzt. Aber selbst dann macht es natürlich wenig Sinn, einen langfristigen Kredit aufzunehmen, um zu vermeiden, den Dispo für ein paar Tage zu beanspruchen.

Die Kosten würden im Endeffekt höher ausfallen. Wenn man dazu die altbekannte Formel „Zeit ist Geld“ nimmt, muss auch gesagt werden, dass die Beanspruchung des Dispositionskredits keinen Verwaltungsaufwand bedeutet. Zwar werben heute immer mehr Kreditgeber mit einem schnellen, unkomplizierten Kredit. Aber auch hier muss man natürlich recherchieren, Kreditrechner befragen und sich entscheiden. Der Dispokredit tritt hingegen ganz automatisch in Kraft. Als Alternative zum Ratenkredit kommt außerdem noch der sogenannte Mikrokredit in Frage. Damit lassen sich schnell Ausgaben begleichen, wenn es finanzielle Engpässe gibt.

Pro und Contra Dispo- und Ratenkredit

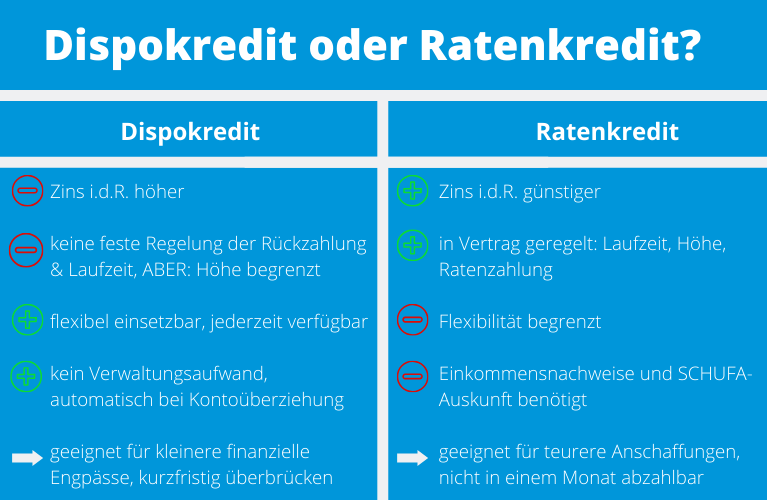

Zusammengefasst ergeben sich bei einem Dispokredit folgende Vorteile: dieser ist zum einen flexibel einsetzbar und jederzeit verfügbar. Zum anderen muss man keinen Verwaltungsaufwand stemmen, um diesen zu erhalten, sondern dieser wird automatisch bei Überziehen des Girokontos gewährt.

Der große Vorteil daran ist, dass fällige Lastschriften oder Daueraufträge trotz fehlendem Guthaben beglichen werden. Allerdings gibt es keine festen Regelungen bezüglich der Laufzeit und der Rückzahlung, i.d.R. wird der Dispo bei der nächsten Monatszahlung ausgeglichen.

Der Kreditrahmen ist außerdem durch die Höhe des Nettoeinkommens oder Geldeingangs geregelt und ist auf einen bestimmten Betrag begrenzt. Häufig liegt die Obergrenze bei 500€– man kann also nicht unendlich viel Geld leihen. Überzieht man sein Konto immer weiter, so kann es außerdem ganz schön teuer werden, da die Dispozinsen i.d.R. höher sind als bei einem Ratenkredit.

Ein Dispokredit ist also vor allem dann sinnvoll, wenn kurzzeitiger Geldmangel herrscht.

Stehen größere finanzielle Anschaffungen an, die voraussichtlich nicht in einem Monat abzahlbar sind, so kommt ein Ratenkredit in Frage.

Die Vorteile sind folgende: Laufzeit, Kreditrahmen und Ratenzahlung werden in einem Vertrag geregelt und so hat man immer die Übersicht über seine Finanzen und die anstehenden Raten.

Einmal vereinbart ist die Flexibilität jedoch begrenzt und die monatlichen Raten müssen abbezahlt werden. Läuft der Vertrag über mehrere Monate, so finden sich bei einem Ratenkredit günstigere Zinsen als bei einem Dispokredit. Einen Ratenkredit gewährt zu bekommen ist jedoch etwas aufwändiger als beim Dispo. Zunächst wird die Bonität per Einkommensnachweis und SCHUFA-Anfrage geprüft – hier fällt also einiges an Verwaltungsaufwand an. Allerdings ist der Ratenkredit individuell vereinbar und kann wesentlich höher liegen als beim Dispokredit.

Fazit zu „Dispo oder Ratenkredit?“

Es heißt also abwägen für den Verbraucher. Um eine ganz grobe Einschätzung – da natürlich alles von den jeweiligen Konditionen von Dispokredit und längerfristigen Krediten abhängt – zu ermöglichen, soll hier eine kleine Beispielrechnung dienen:

Hat man ein Dispolimit von 1.000 Euro und nimmt dieses bei einem Zinssatz von 10,50 für zwei Wochen mit 500 Euro in Anspruch, zahlt man dafür 2,04 Euro. Nimmt man hingegen, zum Beispiel bei der Santander Bank, einen Kredit für 12 Monate (Oft eine Mindestlaufzeit) über 500 Euro in Anspruch, zahlt man bei dem Sollzins von 1,77% am Ende etwa 4,80 Euro.

Bei geringen Summen und Laufzeiten kann es also durchaus sinnvoller sein, den Dispokredit in Anspruch zu nehmen. Nimmt man bei derselben Rechnung den Dispokredit allerdings für etwas über einen Monat in Anspruch, überschreiten die Kosten bereits die des Santander Kredits für 12 Monate.

Eine weiter Option sind Anbieter von Minikrediten, die teils sehr günstige Zinsen bieten oder in Form von Aktionen sogar gratis Kredite. wir empfehlen hier Minikredit.de Hier bekommen Sie aktuell 299 Euro zu 0% Zinsen.

Allgemein lässt sich also festhalten, dass der Dispokredit aufgrund seiner hohen Dispozinsen nur für wirklich kurze Zeiträume günstiger ausfällt als ein langfristiger Kredit. Hier kommt man mithilfe von einem guten Kreditrechner praktisch immer günstiger weg. Insbesondere wenn es sich noch um höhere Summen handelt ist der Dispositionskredit keine Option mehr.

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de