Die Verwaltung der eigenen Finanzen hat sich in den letzten Jahren radikal gewandelt. Früher führten Sparer mühsam ein handschriftliches Haushaltsbuch, heute übernehmen Algorithmen diese Arbeit, oft in Form von einem Haushaltsbucht mit Kontoanbindung.

Während Drittanbieter-Apps wie Finanzguru oder Outbank eine Zeit lang die Vorreiterrolle einnahmen, haben die klassischen Institute massiv nachgerüstet. Ein bester kostenloser Finanzplaner muss heute keine externe Software mehr sein – oft schlummert die leistungsfähigste Lösung bereits direkt im eigenen Online-Banking.

Vorteile integrierter Finanzplaner

- Maximale Sicherheit: Keine Weitergabe von Kontodaten an Drittanbieter erforderlich.

- Kostenlos: In der Regel in den Kontogebühren (oder im kostenlosen Konto) enthalten.

- Echtzeit-Analyse: Umsätze werden oft sofort nach der Buchung kategorisiert.

- Keine Werbung: Bank-Apps verzichten meist auf die Vermittlung von Drittverträgen (Cross-Selling), die bei Gratis-Apps üblich ist.

- Multibanking: Fast alle großen Banken erlauben heute die Einbindung von Fremdkonten.

Nachteile integrierter Finanzplaner

- Wechselhürde: Wer die Bank wechselt, verliert oft die historischen Analysedaten.

- Funktionsumfang: Einige Spezialfunktionen wie Kündigungsservices sind bei Drittanbietern manchmal komfortabler gelöst.

- Design: Nicht jede Bank-App ist so intuitiv gestaltet wie eine spezialisierte Lifestyle-App.

Der große Vorteil integrierter Lösungen liegt auf der Hand: Die Daten verlassen nicht den geschützten Raum der Bank. Wer seine Ausgaben analysieren will, muss keine zusätzlichen Kontoverbindungen an Drittanbieter freigeben. Wir haben die Angebote der wichtigsten Banken analysiert und zeigen, wer im Bereich Personal Finance Management (PFM) die Nase vorn hat.

Consorsbank: Der Pionier des digitalen Haushaltsbuchs

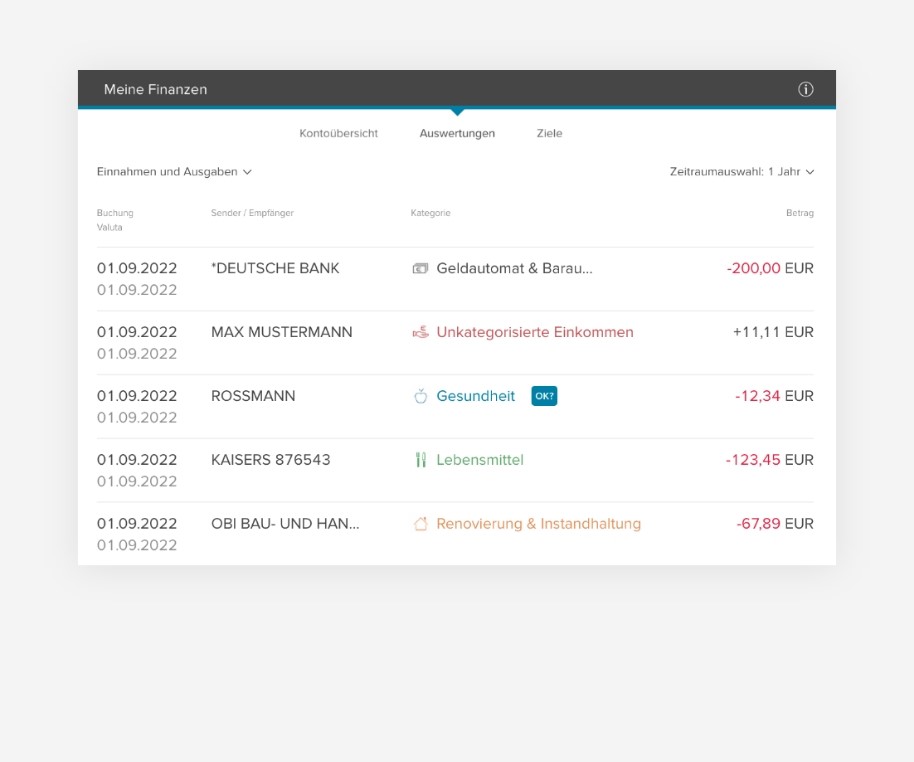

Die Consorsbank gehört zu den ersten Instituten in Deutschland, die ihren Kunden einen vollwertigen, kostenlosen Finanzplaner zur Verfügung gestellt haben. Das Tool analysiert Umsätze vollautomatisch und ordnet sie Kategorien wie „Wohnen“, „Essen & Trinken“ oder „Auto & Verkehr“ zu. Besonders hilfreich für die langfristige Planung: Der Finanzplaner wertet Daten von bis zu 24 Monaten rückwirkend aus.

Kunden können zudem eigene Kategorien anlegen und Regeln definieren, um die Zuordnung beim Haushaltsbucht mit Kontoanbindung zu präzisieren. Ein wichtiges Feature ist die Einbindung von Drittkonten über die Multibanking-Schnittstelle. So lässt sich nicht nur das Girokonto bei der Consorsbank, sondern auch das Depot oder ein Tagesgeldkonto bei einer anderen Bank in die Analyse einbeziehen. Wer aktiv Schulden abbauen möchte, findet hier eine valide Datengrundlage, um versteckte Kostenfresser zu identifizieren.

Sparkasse Finanzplaner: Multibanking und Prognosen

Auch die Sparkassen haben ihr digitales Angebot massiv ausgebaut. Der integrierte Finanzplaner ist für Kunden im Online-Banking und in der App kostenlos freischaltbar. Ein Alleinstellungsmerkmal der Haushaltsbuch mit Kontoanbindung ist die Funktion „Umsatz teilen“. Damit lassen sich Barabhebungen oder Sammelrechnungen (z.B. ein Einkauf im Supermarkt, der auch Drogerieartikel enthielt) auf verschiedene Kategorien aufteilen.

Zudem bietet die Sparkasse eine Liquiditätsprognose an. Basierend auf den Fixkosten der Vergangenheit berechnet das System, wie viel Geld am Ende des Monats voraussichtlich übrig bleibt. Das hilft dabei, gar nicht erst in die Kleinkredit Schuldenfalle zu geraten, da finanzielle Engpässe frühzeitig visualisiert werden. Da die Sparkasse inzwischen auch im Bereich moderner Assets aktiv ist, lässt sich die Finanzübersicht oft mit Themen wie dem Sparkasse Kryptohandel verknüpfen, um ein Gesamtbild des Vermögens zu erhalten.

Commerzbank und Deutsche Bank: Analyse-Tools für Profis

Die Commerzbank setzt auf den sogenannten „FinanzKompass“. Neben der obligatorischen Kategorisierung bietet dieses Tool individuelle Empfehlungen. So weist das System beispielsweise darauf hin, wenn die Notfallreserve im Vergleich zu den monatlichen Fixkosten zu gering ausfällt. Auch die Vertragserkennung ist hier weit fortgeschritten: Abonnements und regelmäßige Zahlungen werden isoliert aufgelistet, was das Kündigen unnötiger Dienste erleichtert.

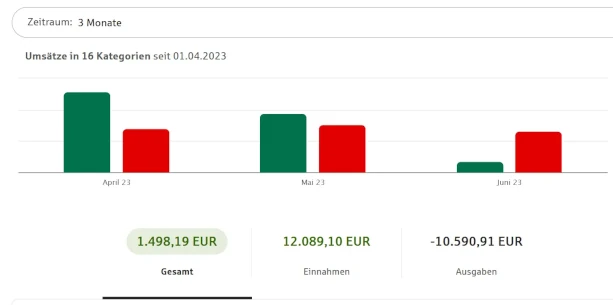

Die Deutsche Bank bietet mit ihrem „FinanzPlaner“ eine sehr grafische Aufbereitung der Einnahmen und Ausgaben.

Neo-Banken: N26, Tomorrow und Vivid im Vergleich

Bei den modernen Neo-Banken gehört der Finanzplaner quasi zur DNA des Produkts. N26 bietet unter dem Namen „Insights“ eine detaillierte Analyse, die direkt nach jeder Kartenzahlung aktualisiert wird. Durch die Verknüpfung mit einem N26 Gemeinschaftskonto können Paare ihre gemeinsamen Ausgaben transparent tracken, ohne eine Excel-Tabelle führen zu müssen.

Die Bank Tomorrow geht einen Schritt weiter und verbindet die Finanzanalyse mit Nachhaltigkeitsaspekten. Hier erfahren Kunden nicht nur, wie viel sie ausgegeben haben, sondern auch, wie hoch der CO2-Fußabdruck ihrer Einkäufe war. Für Nutzer, die Wert auf ein nachhaltiges Tagesgeld legen, ist das Tomorrow Girokonto daher eine spannende Option. Auch Vivid Money bietet mit „Pockets“ und integrierten Analysetools eine starke Lösung an, wobei das Vivid Girokonto besonders bei Krypto-affinen Nutzern beliebt ist.

Welche Banken bieten einen integrierten Finanzplaner?

Hier noch einmal alle Banken in Deutschland, die aktuell einen integrierten Finanzplaner anbieten:

Warum integrierte Lösungen Drittanbieter oft schlagen

Viele Nutzer fragen sich: Warum sollte ich den Finanzplaner meiner Bank nutzen, wenn es spezialisierte Apps wie Finanzguru gibt? Der entscheidende Faktor ist die Datensouveränität. Bei einem Drittanbieter müssen Sie Ihre Bankzugangsdaten (PIN und TAN) über eine Schnittstelle eingeben oder den Zugriff dauerhaft erlauben. Zwar sind diese Anbieter reguliert, doch jede zusätzliche Schnittstelle stellt theoretisch ein Sicherheitsrisiko dar.

Zudem arbeiten Banken heute mit derselben Technologie wie die Fintechs. Die automatische Kategorisierung durch Machine Learning ist bei den im Artikel genannten Banken mittlerweile ebenso präzise wie bei externen Apps. Ein weiterer Vorteil: Die Integration ist meist komplett kostenlos, während Drittanbieter oft Premium-Modelle für Funktionen wie „unbegrenzte Budgets“ oder „Export-Funktionen“ anbieten.

Datenschutz und technische Umsetzung

Die technische Basis für diese Tools bildet meist die PSD2-Richtlinie. Diese verpflichtet Banken zwar, Schnittstellen für Drittanbieter zu öffnen, ermöglicht es ihnen aber gleichzeitig, selbst als „Aggregator“ aufzutreten. Wenn Sie bei der Sparkasse ein Konto einer anderen Bank hinzufügen, nutzt die Sparkasse dieselbe Technologie wie eine Finanz-App.

Der Vorteil für Sie: Die Bank unterliegt strengsten deutschen Datenschutzbestimmungen und der Bankenaufsicht BaFin. Die Analyse Ihrer Daten dient primär dazu, Ihnen einen besseren Überblick zu verschaffen. Während Drittanbieter oft versuchen, Ihnen basierend auf Ihrem Ausgabeverhalten neue Versicherungen oder Kredite zu vermitteln, ist das Ziel der Bank-Finanzplaner meist die Kundenbindung durch einen erhöhten Nutzwert der App.

Fazit

Ein bester kostenloser Finanzplaner muss heute nicht mehr mühsam gesucht werden – er befindet sich wahrscheinlich schon in Ihrer Tasche. Besonders die Lösungen der Consorsbank und der Sparkassen überzeugen durch tiefgehende Analysen und hilfreiche Zusatzfunktionen wie Liquiditätsprognosen.

Wer seine Privatsphäre schätzt und keine Lust auf die Werbeeinblendungen von Fintech-Apps hat, fährt mit dem integrierten Tool seiner Hausbank am besten. Gerade in Kombination mit Multibanking-Funktionen gibt es kaum noch einen sachlichen Grund, sensible Finanzdaten mit Drittanbietern zu teilen. Nutzen Sie die vorhandenen Werkzeuge Ihrer Bank-App, um Ihr Budget zu optimieren und langfristig ein gesundes Finanzpolster aufzubauen.

Bildquelle: Danke an @Consorsbank, @Sparkasse, @Deutsche Bank, @Commerzbank, @N26, @Tomorrow und @Vivid.

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter.

2 Kommentare

Leider werden hier die Kunden nicht bedacht, die Konten bei verschiedenen Banken haben. Die Möglichkeit Fremdkonten in der Analyse zu integrieren wird hier weder beleuchtet noch mitgedacht.

Genau hier versagen die integrierten Tools nämlich und man ist auf externe Tools angewiesen, die hier – da sie ja so viel schlechter sind – nicht einmal für diesen Fall genannt werden.

Hallo Ich,

wie im Artikel erwähnt, bieten inzwischen einige Banken Multibanking-Funktionen innerhalb ihrer eigenen App an – darunter beispielsweise Consorsbank, die Sparkasse oder Vivid.

Wir haben außerdem an keiner Stelle behauptet, dass externe Finanzplaner grundsätzlich schlechter seien oder keine Daseinsberechtigung hätten. Allerdings haben viele Banken in den vergangenen Jahren deutlich nachgerüstet, sodass sich heute bereits vieles direkt über die jeweilige Banking-App abdecken lässt.

Natürlich gibt es weiterhin Gründe, externe Finanzplaner zu nutzen – etwa wenn man häufiger die Bank wechselt oder bestimmte Funktionen benötigt, die bankeigene Software nicht bieten.

Mit besten Grüßen

die Redaktion

Wenn wir Ihnen helfen konnten, würden wir uns über eine Bewertung bei Trustpilot freuen.