Was Sie wissen müssen

- Einen Kredit vorzeitig abzulösen kann sinnvoll sein, wenn eine Umschuldung zinsgünstiger, die Rückzahlung vertraglich begünstigt oder sich Ihre Einkommensquellen durch Erbschaft oder Jobwechsel erheblich verändert haben.

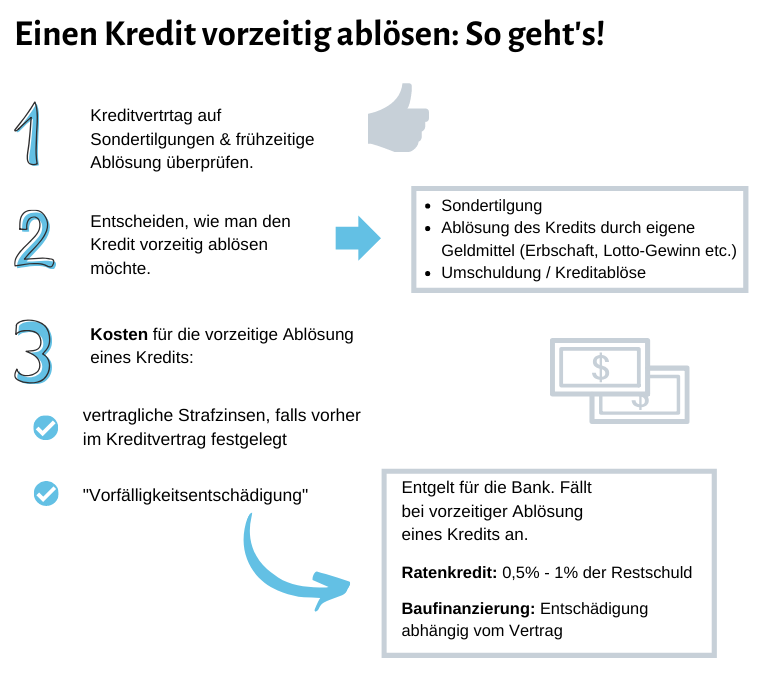

- Für die vorzeitige Ablösung (durch eigene Geldmittel oder eine Umschuldung) können Banken eine „Vorfälligkeitsentschädigung“ verlangen. Diese liegt bei Ratenkrediten zwischen 0,5% & 1% der Restschuld (Restschuld 1000€ = 25 -50€ Gebühr).

- Die Kreditablösung bei der Baufinanzierung ist nicht einheitlich geregelt und kann bis zu mehreren Tausend Euro betragen.

- Durch die riesige Auswahl können Sie genau die richtigen Konditionen für Ihre persönliche Situation finden.

- Es gibt leider auch viele schwarze Schafe, vor denen man sich in Acht nehmen muss.

Wie Sie vorgehen können

- Zunächst sollten Sie in Erfahrung bringen, ob eine vorzeitige Ablösung bei Ihrem Kredit überhaupt möglich ist.

- Erkundigen Sie sich darüber, wie die Konditionen bei der vorzeitigen Rückzahlung sind.

- Unten lesen Sie, wie man eine Vorfälligkeitsentschädigung umgehen kann.

Wann ist einen Kredit vorzeitig ablösen sinnvoll?

Normalen Ratenkredit zahlt man zu einem vorher festgelegten Zinssatz in monatlichen Raten zurück. Möchte man aufgrund neuer Einkommensverhältnisse oder einer Erbschaft vorzeitig einen Kredit zurückzahlen, kann man Sondertilgungen vornehmen oder den Kredit komplett vorzeitig ablösen.

Eine Sondertilgung ist gesetzlich nicht verpflichtend. Abhängig vom Kreditanbieter können unterschiedliche Regelungen festgelegt sein. Durch Sondertilgungen senkt man die Rückzahlungsdauer und spart somit Zinsen.

Mit der Rückzahlung der gesamten Darlehenssumme auf einmal, wird die Dauer der Rückzahlung erheblich verringert. Bei gesamter Ablösung eines Kredits durch Umschuldung zu einem zinsgünstigeren Kredit oder durch eigene Mittel wird eine Vorfälligkeitsentschädigung verlangt.

Da Banken durch die vorzeitige Ablösung eines Kredits Zinszahlungen und somit Geld verlieren, wird eine „Vorfälligkeitsentschädigung“ verlangt. Im weiteren Verlauf erklären wir, wie Sie diese Gebühr teilweise umgehen können.

Eine frühzeitige Rückzahlung ist aufgrund der Zinsersparnis in den meisten Fällen sinnvoll. Vor allem dann, wenn:

- … Rückzahlungen vertraglich begünstigt sind.

- … keine Vorfälligkeitsentschädigung anfällt.

- … über die Zeit die Zinsen für einen Kredit gesunken sind und eine Umschuldung günstiger ist.

Wie einen Kredit vorzeitig ablösen?

- Selbst zurückzahlen aufgrund von neuen Einkommensquellen (Erbschaft, Lotto-Gewinn etc.) -> Antrag bei dem Kreditgeber auf Sondertilgung bzw. vorzeitige Ablöse.

- Umschuldung durch einen anderen Kredit -> Ein besserer verzinster Kredit ersetzt den alten Kredit. Bank, die die Umschuldung anbietet, übernimmt die Übertragung.

- In jedem Falle Vertrag des Kredits überprüfen, wie Sondertilgungen / vorzeitige Ablöse geregelt sind.

Einen günstigen Kredit zur Kreditablösung und weitere Tipps finden Sie in unserem unabhängigen Kreditvergleich!

Zum unabhängigen Kreditvergleich

Einen Kredit können Sie vorzeitig zurückzahlen, wenn Ihre Bank dies erlaubt. In den meisten Fällen werden Sondertilgungen genehmigt. Achten Sie aber auf Ihre Vertragsbedingungen, um Strafzinsen aus dem Weg zu gehen.

Um einen Kredit abzulösen, müssen Sie bei Ihrer Bank eine Anfrage stellen. Auf Antrag geben Sie an, wie Sie die den Kredit abbezahlen. Löst man einen oder mehrere Kredite durch einen Umschuldungskredit auf, dann übernimmt die neue Bank den Verwaltungsaufwand und übeträgt den Kredit / die Kredite.

In den meisten Fällen wird für die Ablöse eines Kredits durch selbstständige Tilgung (Erbschaft, Lotto-Gewinn etc.) oder Umschuldung die sogenannte Vorfälligkeitsentschädigung verlangt.

Was kostet es einen Kredit vorzeitig abzulösen? Die „Vorfälligkeitsentschädigung“

Banken rechnen mit den regelmäßigen Einnahmen aus dem Kreditgeschäft. Wird ein Kreditvertrag außerplanmäßig zurückgezahlt, steht der Bank die Vorfälligkeitsentschädigung zu. Diese Entschädigung ist auch zu zahlen, wenn Sie einen Kredit umschulden wollen, da hier ein anderer Kredit aufgenommen wird, um den ursprünglich teureren Kredit vollständig zurückzuzahlen.

Vorfälligkeitsentschädigung bei Ratenkrediten: Sehr günstig

Bei Krediten, die seit dem 11. Juni 2010 abgeschlossen wuden, darf die Vorfälligkeitsentschädigung maximal 1% der Restschuld betragen. Bei unter 1 Jahr restlicher Laufzeit des Kredits darf diese nur bei höchstens 0,5% der Restschuld liegen.

Ratenkredite, die bis einschließlich 10. Juni 2010 abgeschlossen wurden, besitzen andere Regelungen. Ob und wie hoch die Entschädigung ausfällt, ist in den Vertragsbedingungen geregelt.

Vorfälligkeitsentschädigung bei Baufinanzierung: Kann teuer werden

Bei der Baufinanzierung ist die vorzeitige Rückzahlung der Darlehenssumme komplizierter. Die Berechnung zur Vorfälligkeit bei Ratenkrediten lässt sich nicht auf die Baufinanzierung übertragen, da eine Absicherung über ein Grundpfandrecht vorliegt.

Die Berechnungen sind teilweise intransparent und nicht immer für Laien nachvollziehbar. Grundsätzlich erhält die Bank eine Entschädigung als Ausgleich für verlorene Geldmittel. Im Zuge dessen wird eine Ersatzanlage eingerichtet. Als Richtwert: Je niedriger der Zinssatz für die Ersatzanlage, desto höhe die Entschädigung.

In der Vergangenheit haben Kredithäuser die Berechnung der Entschädigung sehr großzügig angesetzt. Aus diesem Grund gibt es klare Vorgaben vom Bundesgerichtshof, wie ein Baufinanzierungskredit abgelöst werden kann und welche Gebühren dafür anfallen dürfen. Sollte Ihnen die Vorfälligkeitsentschädigung sehr hoch vorkommen, ist die Absprache mit einem Experten empfehlenswert.

Vorfälligkeitsentschädigung umgehen: 3 Möglichkeiten, die Gebühr nicht zahlen zu müssen

Bei Ratenkrediten ist die Entschädigung, wenn man einen Kredit vorzeitig ablösen möchte, relativ gering. Hier kann man bis zu mehrere Hundert Euro sparen. Bei der Baufinanzierung wiegt die Vorfälligkeitsentschädigung weit schwerer. Hier können unter Umständen Tausende Euro gespart werden.

In diesen Fällen müssen Sie keine Vorfälligkeitsentschädigung zahlen:

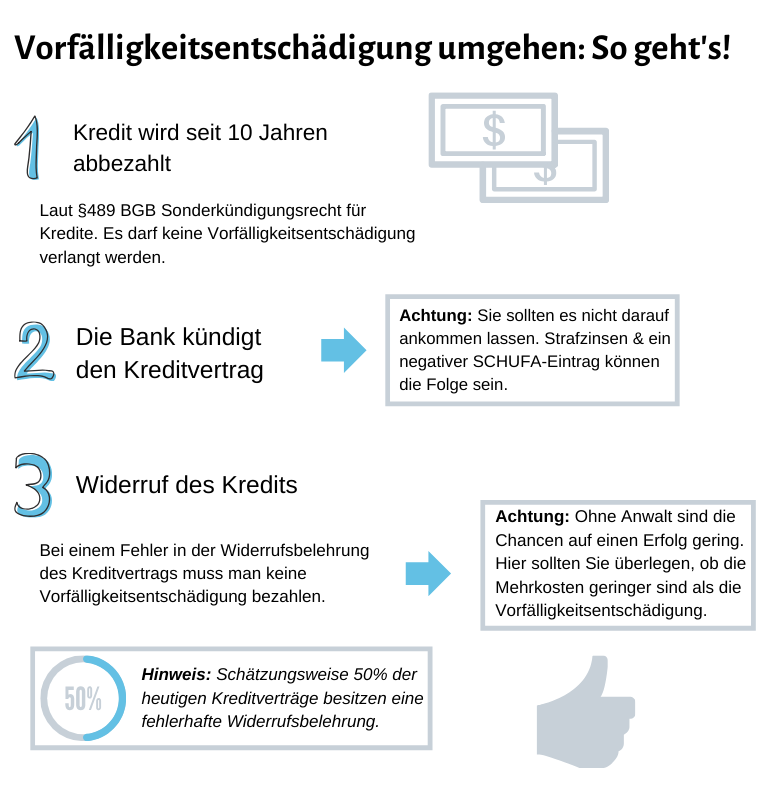

1. Nach 10 Jahren Laufzeit Sonderkündigungsrecht

Laut dem §489 BGB steht dem Kreditnehmer nach der Laufzeit eines Kredits von 10 Jahren ein Sonderkündigungsrecht zu. Zahlen Sie seit mindestens 10 Jahren einen Kredit (z.B. aus unserem Baufinanzierung Vergleich) ab und möchten nun den Kredit ablösen – egal, ob Umschuldung oder aus eigenen Geldmitteln -, dann bezahlen Sie keine Vorfälligkeitsentschädigung. Für die Kündigung muss der Kredit seit 10 Jahren abbezahlt werden und die Kündigungsfrist von 6 Monaten eingehalten werden.

2. Die Bank kündigt den Kredit

Wenn Tilgungsraten nicht gezahlt werden oder andere triftige Gründe vorliegen, kann die Bank den Kreditvertrag selbstständig kündigen. An dieser Stelle darf die Bank keine Vorfälligkeitsentschädigung verlangen.

3. Widerruf des Kredits um Vorfälligkeitsentschädigung zu umgehen

Eine fehlerhafte Widerrufsbelehrung bei einem Kredit führt unmittelbar dazu, dass der Widerruf des Kredits nie begonnen hat. Dadurch können Sie ohne Vorfälligkeitsentschädigung Ihren Kredit vorzeitig ablösen. Auch bereits geleistete Entschädigungen an die Bank können zurückgefordert werden.

Diese Methode wird auch als „Widerrufsjoker“ bezeichnet. Leider wurde mit dem 21. Juni 2016 das unendliche Widerrufsrecht abgeschafft. Alle Kredite, die vor dem 10. Juni 2010 abgeschlossen wurden, können nicht widerrufen werden.

Baufinanzierungskredite oder Ratenkredite, die nach dem 10. Juni 2010 abgeschlossen wurden, können weiterhin widerrufen werden. Statistisch gesehen sind etwa 50% der heutigen Kredite mit einer fehlerhaften Widerrufsbelehrung versehen.

Da bei der Baufinanzierung eine hohe Vorfälligkeitsentschädigung verlangt wird und diese auch im Falle einer Umschuldung zu zahlen ist, sollten Sie Ihre Widerrufsbelehrung von einem Anwalt überprüfen lassen. Am besten haben Sie eine Rechtsschutzversicherung, die die Anwaltskosten übernimmt.

Kredit vorzeitig ablösen gut für SCHUFA?

Mit dem vorzeitigen Ablösen eines Kredits durch eine Umschuldung oder der Rückzahlung durch eigene finanzielle Mittel wird der SCHUFA-Score weder verbessert noch verschlechtert. Für die SCHUFA ist es nur aussagekräftig, dass der Kredit ordnungsgemäß gezahlt wird. Wird dies nicht getan und Sie geraten in Verzug erhalten Sie einen negativen SCHUFA-Eintrag – dies ist bei der vorzeitigen Ablösung eines Kredits nicht der Fall.

Fazit: Kredit vorzeitig zurückzahlen ja oder nein?

Es gibt mehrere Wege, um einen Kredit vorzeitig abzulösen. Wichtig ist, dass Sie Ihren Vertrag auf Sondertilgungen und vorzeitige Ablösung überprüfen. Im besten Falle räumt Ihr Kreditgeber Sonderkonditionen ein, wenn Sie Ihren Kredit frühzeitig zurückzahlen. Aufgrund der Niedrigzinsphase und der geringen Vorfälligkeitsentschädigung von 0,5 bis 1% der Restschuld haben Sie große Vorteile, wenn Sie Ratenkredite umschulden.

Bei der Umschuldung von Baufinanzierungskrediten sollten Sie vorsichtig sein und sich erst über die anfallende Vorfälligkeitsentschädigung Ihres Vertrags informieren. Darüber hinaus sollte man bei Langzeitkrediten mit Laufzeiten über 10 Jahren eine frühzeitige Ablösung in Betracht ziehen. Wer eine Rechtsschutzversicherung besitzt, kann seinen Kreditvertrag auf eine fehlerhafte Widerrufsbelehrung überprüfen.

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de