Vor einigen Jahren noch ein Schock sind negative Zinsen auf Geldeinlagen bei der Bank heute der Standard. Wie können Sie Strafzinsen umgehen?

Wenn Sie Zinsen auf Ihr Geld haben möchten, ist es jetzt wieder Sinnvoll, in Tagesgeld und Festgeld zu investieren.

Was ist passiert?

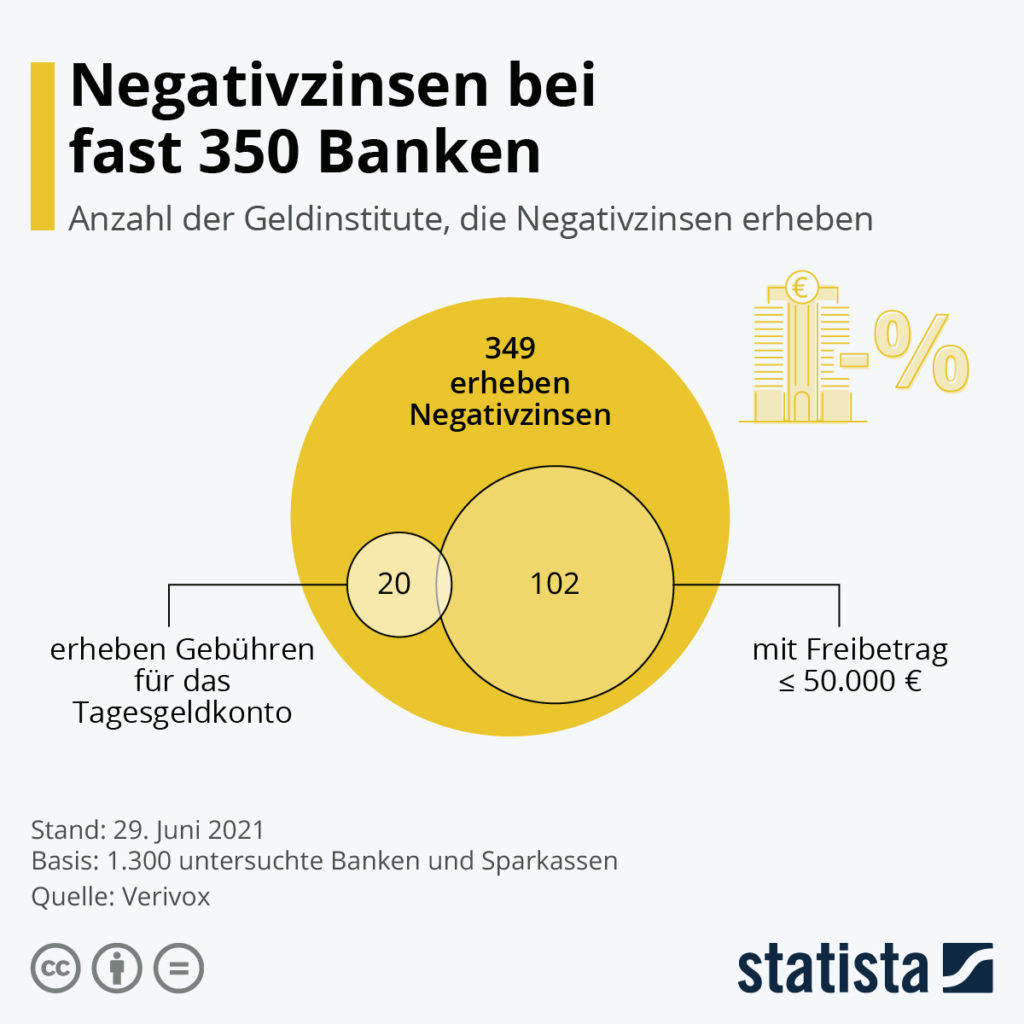

- Praktisch alle Banken haben sich mittlerweile dazu entschlossen, Negativzinsen für höhere Einlagen zu fordern.

- Die Konsequenzen der Strafzinsen der EZB für die Kleinsparer: Geld parken oder sparen auf dem Girokonto ist faktisch nicht mehr möglich.

- Die „Freigrenze“ für Vermögen wird ebenfalls bei vielen Banken niedriger. Die Strafzinsen fielen bei den meisten Banken zunächst erst ab 100.000 Euro an, mittlerweile gibt es einige Institute, die schon ab 5.000 Euro oder komplett ohne Freigrenze kassieren.

Verwahrentgelt vermeiden: Was können Sie tun?

- Es gibt einige Varianten, um die Negativzinsen der Banken zu umgehen, die wir in diesem Artikel erklären:

- Mehrere Konten nutzen.

- Konto im Ausland eröffnen.

- Geld bei Paypal lagern.

- Geld bei Crypto anlegen.

- Tagesgeld & Festgeld.

- In ETF anlegen.

Strafzinsen umgehen

Retten Sie ihr Geld jetzt vor den Strafzinsen!

Klassische Geldanlagen sind keine Option mehr, um sein Geld vor negativen Zinsen zu retten oder es gar zu vermehren. Die Banken nutzen (leider) das Geschäft mit dem Verwahrentgelt aus und verwenden es als Geschäftsmodell.

Es gibt aber nach wie vor Möglichkeiten, sein Geld gewinnbringend oder zumindest ohne Wertverfall anzulegen. Man kann Negativzinsen umgehen. Am besten umgehen Sie Negativzinsen mit einer Kombination aus einer sichereren Festgeldanlage und die Investition in ETF oder andere Wertpapiere.

Festgeld mit kurzer Laufzeit

Lohnt sich ein Tagesgeldkonto?

Lohnt sich ein Festgeldkonto?

1. Mehrere Konten nutzen

Eine Methode, die einem zwar kein zusätzliches Geld bringt aber zumindest die Negativzinsen abwenden kann, ist die Verwendung mehrerer Girokonten. Natürlich nur, wenn diese Girokonten gebührenfrei sind. Außerdem sollten Sie bei Zweit- oder Drittkonten auf den Mindestgeldeingang oder Gehaltseingang achten. Hier haben wir die besten Girokonten ohne Gehaltseingang vorgestellt.

So könnte man etwa 25.000 Euro bei dem comdirect Girokonto und 25.000 Euro bei dem Commerzbank Girokonto hinterlegen, statt 50.000 bei einem der beiden Institute und würde so die Strafzinsen bei beiden Banken umgehen.

2. Konto im Ausland eröffnen

Konten im Ausland besitzen meist bessere Konditionen und geben nicht immer die Negativzinsen an Ihre Kunden weiter. Ein anonymes Konto im Ausland zu eröffnen, ist ein Weg, um Negativzinsen zu umgehen. Gut gemeinter Hinweis: Vorsicht vor Verschleierungen. Bei steuerlichen Belangen oder Angaben zu Freibeträgen, sollten Sie ihr Konto im Ausland mit angeben.

3. Geld bei Paypal lagern

Ja, auch der Zahlungsdienstleister Paypal kann eine Option für finanzielle Rücklagen sein. Zwar bekommen Sie auch hier natürlich keinen Zinsen auf das Geld aber es gibt auch keine Negativzinsen.

Wichtige Nachteile: Keine Einlagensicherung! Zudem kann das Geld zu Prüfungszwecken temporär eingefroren werden, wenn Paypal den Eindruck hat, dass dies notwendig ist.

4. Festgeld und Tagesgeld

Die meisten Finanzexperten raten dazu, vor jeder anderen Anlage eine Rücklage von 3 Netto Monatseinkommen zurück zu legen. Diese lagert man am besten auf einem Festgeldkonto oder Tagesgeldkonto, wo es noch Zinsen gibt.

Hier sind die Zinsen in vielen Fällen zumindest noch so hoch, dass es zu keinem Wertverfall des Geldes kommt. Der Zahlungsdienstleister Klarna ist in diesem Bereich zu empfehlen. Hier kommen Sie direkt zu den Klarna Festgeldanlagen.

5. Geld bei Crypto anlegen

Mit Sicherheit nicht für jeden etwas, aber es ist auch Möglich sein Geld in Form von Kryptowährung zurückzulegen bzw. in Kryptowährung anzulegen. Dafür eignet sich etwa die extra zu diesem Zweck konzipierte App „Crypto“.

Wichtiger Nachteil: Keine Einlagensicherung!

6. In ETFs anlegen

Sind die drei Netto Monatseinkommen zurückgelegt, kann man sich daran machen, längerfristige Investitionen zu tätigen – zum Beispiel und vor allem in große ETF die eine gute Kombination aus Rendite und Sicherheit bieten.

Während Tagesgeldkonten mittlerweile gegen 0% und Festgeld höchstens 0,5% Zinsen bringt, kann eine auf geringes Risiko ausgerichtete ETF Anlage ca. 7% järhliche Rendite einfahren. Bei diesem ETF Sparplan Vergleich haben wir die besten Informationen gefunden.

Fazit

Die schlechteste Option ist es aktuell, das Geld einfach auf dem Girokonto oder auch Tagesgeldkonto liegen zu lassen. Wenn es hier nicht schon durch die Negativzinsen der Bank weniger wird, so doch durch die Inflation. Unserer Meinung nach sollten Sie möglichst jetzt handeln und ihre Geld sinnvoll anlegen.

Geschichte und Grund der Strafzinsen

Seit 2016 besteht der historisch niedrige Leitzins von 0 Prozent. Gleichzeitig müssen Banken mittlerweile seit einigen Jahren Zinsen auf ihre Geldeinlagen bei der EZB zahlen – und zwar 0,5 Prozent. Das bedeutet, dass es für die Banken immer teurer wird, wenn Menschen hohe Summen bei diesen hinterlegen.

Diese Entwicklung geben die Banken zunehmend an die Kunden weiter. Angefangen bei Negativzinsen auf Anlagen ab 100.000 Euro zahlt man mittlerweile etwa bei einigen Kreis Sparkassen und auch bei der Postbank bereits ab einem Vermögen von 25.000, bei einigen Raiffeisenbanken sogar schon ab 10.000 Euro Strafzinsen von 0,5 Prozent. Tatsächlich haben ein paar Banken den Freibetrag komplett abgeschafft und man zahlt ab dem ersten Euro Negativzinsen.

Und leider sieht es nicht so aus, als würde diese Entwicklung irgendwann stoppen. Das bedeutet, dass es heute eigentlich keine Option mehr ist, Geld einfach auf dem Girokonto anzusparen, da es hier faktisch einfach immer weniger wird.

Was dann noch hinzu kommt, ist, dass immer mehr Banken Gebühren für ihre Girokonten erheben. Somit verliert man hier faktisch monatlich noch mehr Geld.

Mehr zum Thema Strafzinsen und EZB

Danke für das Bild an Bitte aktivieren Sie JavaScript um diese E-Mail-Adresse anzuzeigen.

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de

5 Antworten

Warum legt die Rentenkasse ihre Überschüsse nicht unter das Kopfkissen oder in einen sicheren Tresor.So könnte sie den

riesigen Summen der Strafzinsen entgehen und diese Gelder den Rentnern auszahlen?

Die Bewertung funktioniert leider nicht. Ich wollte 5 Punkte geben, aber Bach einem war Schluss

Hallo Herr Dr. Fischer,

vielen Dank für Ihre Bewertung. Wir haben die Bewertungsfunktion getestet und konnten dabei keine Probleme feststellen.

Damit wir der Sache besser nachgehen können: Welchen Browser verwenden Sie und ist eventuell ein Skript- oder Adblocker bei Ihnen aktiv?

Mit besten Grüßen

Ihre Redaktion

Wenn wir Ihnen helfen konnten, würden wir uns über eine Bewertung bei Trustpilot freuen.

Geld bei Paypal lagern wo es dann evtl tagelang eingefroren wird zwecks „Prüfung“?

Bei einem solchen Tip sollte man eine Warnung dazuschreiben.

Da haben Sie durchaus recht,

wir haben eine Warnung diesbezüglich ergänzt.

Beste Grüße

die Redaktion

Wenn wir Ihnen helfen konnten, würden wir uns über eine Bewertung bei Trustpilot freuen.