Sicherheit und Rendite erhalten Sie mit einer Kombination aus Tagesgeld und Festgeld. Wir erklären, wie Tages- und Festgeld funktionieren und wie Sie beides am effektivsten für Ihre Geldanlagen nutzen.

Was Sie wissen müssen

- Tages- und Festgeldkonten sind nach vielen Jahren Flaute endlich wieder eine sinnvolle Anlage.

- Praktisch wöchentliche kündigen verschiedene Bankhäuser an, dass die Zinsen erhöht werden.

- Es gibt keinen Grund, das Geld auf dem Girokonto liegenzulassen, wenn man es genauso gut auf ein Tagesgeldkonto legen kann.

- Sie werden dadurch nicht reich werden aber es wirkt der Inflation hingegen und könnte sogar – wenn die Inflation sinkt oder die Zinsen weiter steigen – zum Vermögensaufbau beitragen.

- Aktuell sind die Zinsen noch nicht hoch genug dafür bzw. ist die Inflation zu ausgeprägt, um mit Tages- und Festgeldkonten wirklich Vermögen aufzubauen. Deswegen empfehlen wir zusätzlich die Investition in ETFs zum Beispiel in Form eines Sparplans.

Wie Sie vorgehen können

- Drei Monatsgehälter sollten auf Ihrem Tagesgeldkonto liegen, um ein immer verfügbares Sicherheitspolster zu haben.

- Beträge darüber hinaus sollten auf einem Festgeldkonto liegen oder am Aktienmarkt investiert werden.

- Wenn Sie etwa noch 5.000€ zur Verfügung haben, kann es sinnvoll sein, 2.500€ für 2 Jahre auf einem Festgeldkonto zu parken – Ihre garantierte Rendite – und die restlichen 2.500€ in ETFs zu investieren – potenziell höhere Rendite und dauerhafter Vermögensaufbau.

Was ist Tagesgeld und wie funktioniert es?

Tagesgeld ist eine kurzfristige Geldanlage mit flexibler Laufzeit. Die Option bietet eine hohe Flexibilität, da das Geld jederzeit wieder abgehoben werden kann.

Demnach können die Anleger Ihr Geld in Zeiten hoher Zinsen anlegen und es bei niedrigeren Zinsen abheben. Es eignet sich gut, um Geld anzusparen, welches kurz- oder mittelfristig gebraucht wird. Beispielsweise bietet es sich an durch einen Dauerauftrag regelmäßig Teile des Nettoeinkommens als Sicherheitspuffer oder für die nächste größere Investition, wie zum Beispiel ein neues Auto, anzusparen.

Trade Republic Tagesgeld: 2,00% dauerhaft

Die hohe Sicherheit und Flexibilität, die mit einem Tagesgeldkonto einhergehen, haben ihren Preis: Die Zinsen sind im Vergleich zu anderen Anlagemöglichkeiten relativ niedrig. Grundsätzlich wird daher empfohlen, nicht mehr als drei Monatsgehälter auf dem Tagesgeldkonto zu parken. Für Geld, welches über einen längeren Zeitraum nicht benötigt wird, eignen sich andere Anlageformen besser.

Aktuell bietet das beste Tagesgeldkonto Zinsen von 4,00% p.a.

Was ist Festgeld und wie funktioniert es?

Festgeld ist eine langfristige Geldanlage mit festen Laufzeiten. Diese Laufzeiten liegen meist zwischen einem und fünf Jahren. Während dieser Zeit wird das angelegte Kapital mit einem festen Zinssatz verzinst. Dieses Sicherheitsfeature macht Festgeld für viele Menschen interessant, da somit klar ist, welche Rendite Sie am Ende der Laufzeit erwarten können.

Wir empfehlen aktuell folgendes Festgeldkonto in Deutschland für 12 Monate:Während der Laufzeit können Sie bis auf Ausnahmefälle nicht auf das Geld zugreifen. Daher ist es wichtig sich sorgfältig Gedanken bei der Wahl des Anlagebetrags und der Laufzeit zu machen. Eine Entscheidungshilfe kann hierbei unser Artikel: Festgeld sinvoll? Welches Festgeldkonto, Laufzeiten und Sicherheiten bei Inflation? bieten.

Im Vergleich zum Tagesgeld ist dieses Modell weniger flexibel. Dafür gibt es dementsprechend auch höhere Zinsen als bei einem Tagesgeldkonto. Es gilt aber zu beachten, dass Sie nicht von positiven Zinsschwankungen profitieren können, da der Zinssatz beim Festgeld fest ist und nicht angepasst wird.

Aktuell bietet das beste Festgeldkonto Zinsen von 3,20% p.a.

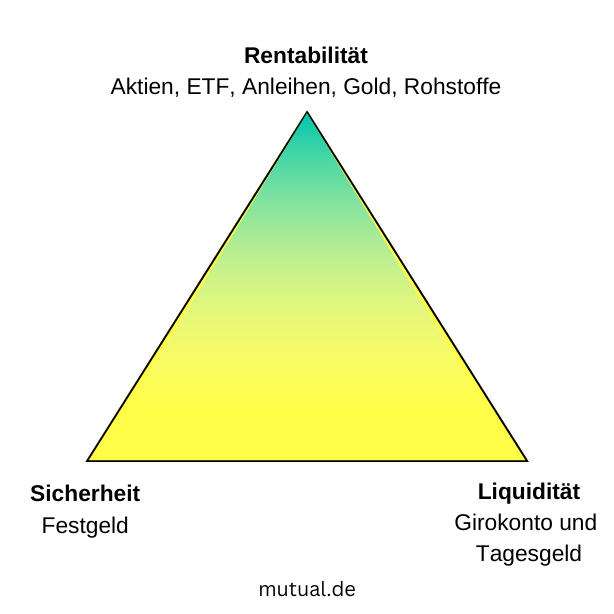

Warum man Tagesgeld und Festgeld kombinieren sollte

Tagesgeld oder Festgeld? Beides! Durch die Kombination von Tagesgeld und Festgeld können Sie die Vorteile der beiden Modelle vereinen und gleichzeitig die Nachteile ausgleichen.

Sie können von der Flexibilität des Tagesgeldkontos profitieren und Ihren „Notgroschen“ sicher verwahren. Gleichzeitig können Sie Kapital, dass Sie über einen längeren Zeitraum nicht benutzen, mit der Option Festgeld mit einer höheren Rendite anlegen.

Darüber hinaus bietet die Kombination von Tages- und Festgeldeinlagen eine hervorragende Möglichkeit für Investoren, ihre Investition über verschiedene Zeiträume zu streuen. So kann man mit den variablen Zinssätzen des Tagesgelds seinen Gewinn maximieren. Dies ist beispielsweise möglich indem man über die verschiedenen Angebote der Banken informiert bleibt, um so von Neukundenaktionen zu profitieren.

Unser Tagesgeldvergleich gibt einen Überblick über die aktuell besten Konditionen. Gleichzeitig kann man mit Festgeld für langfristige Sicherheit sorgen und das Geld einfach „für sich arbeiten lassen“ ohne eingreifen zu müssen.

Empfehlung von Redakteur Max Hillebrand:

Nutzen Sie einen ETF Sparplan, um mit regelmäßigen Sparraten ein Vermögen aufzubauen. Durch den Cost-Average-Effekt und Zinseszinseffekt senken Sie das Einstiegsrisiko und vergrößern effektiv ihr Vermögen.

Wieso auch ETFs in den Mix gehören

Bei alldem müssen Sie bedenken, dass wir aktuell eine sehr hohe Inflation in Deutschland haben.

Wenn die Inflation höher ist als die Zinsen Ihrer Geldanlagen, was bei Tages- und Festgeldkonten aktuell extrem wahrscheinlich ist, „vermehrt“ sich Ihr Geld nicht in dem Sinne. Die Anlagen sind trotzdem eine gute Idee, um der Inflation ein Stück weit entgegen zu wirken, wenn Sie aber tatsächlich Vermögen aufbauen wollen, kommen Sie kaum um den Aktienmarkt herum.

Der einfachste Weg sind hier sehr umfangreiche ETFs, wie etwa der MSCI World, der eine ganze Reihe der weltweit größten Unternehmen abbildet. Seit 1975 konnten Anleger hier eine durchschnittliche Rendite von 9 Prozent im Jahr erreichen, womit diese Anlage auch die heute hohe Inflation übersteigt. Deswegen empfehlen wir die Kombination aus Tages- und Festgeld sowie ETFs.

Wir Sie vorgehen können

Wie kann man also die ETF Tagesgeld Festgeld Kombination angehen? Wir haben ein Beispiel zusammengestellt, um Ihnen eine Vorstellung davon zu vermitteln, wie die Kombination aus Tages- und Festgeld am besten funktioniert.

Wir nehmen hier an, dass Sie Rücklagen von insgesamt 10.000 Euro auf Ihrem Girokonto haben und diese möglichst sicher und dazu noch gewinnbringend anlegen wollen. Es gibt hier einige Grundlegende Tipps von Finanzexperten zu beachten, die sich über die Jahre bewährt haben und an denen man sich orientieren kann.

Zunächst sollten Sie mindestens drei Monatseinkommen auf einem Tagesgeldkonto ablegen.

Nehmen wir ein Nettoeinkommen von 1.500 Euro im Monat an wären das also 4.500 Euro. Bei einem Zinssatz von 2% bekommen Sie hier innerhalb von zwei Jahren eine Rendite von etwa 180 Euro. Es bleiben noch 5.500 Euro für weitere Investitionen übrig.

Um dieses Geld sicher anzulegen und garantiert Renditen zu erhalten, könnten Sie jetzt weitere 3.000 Euro auf ein Festgeldkonto legen. Aktuell liegen die höchsten möglichen Zinsen hier bei 3,20% p.a., wenn Sie das Geld für zwei Jahre anlegen. Sie bekommen hier am Ende der Laufzeit knapp 200 Euro Rendite.

Die restlichen 2.500 Euro legen Sie zum Beispiel im MSCI World ETF an und richten im besten Fall anschließend einen Sparplan ein, durch den Sie im Monat weitere 100 Euro anlegen, um über einen längeren Zeitraum Vermögen aufzubauen.

Einschätzung der Redaktion nach mutual-Prinzip

Einige Mitarbeiter in unserer Redaktion haben eine andere Ansicht zum Thema – hier zeigen wir die unterschiedlichen Perspektiven zur Kombination von Tagesgeld und Festgeld.

Wie sinnvoll ist die Kombination von Tagesgeld und Festgeld?

Spricht dafür | Spricht dagegen |

|---|---|

Mit der Kombination von Tagesgeld und Festgeld haben Sie eine sichere Grundlage und wissen genau, mit welcher Rendite Sie zum Beispiel nach zwei Jahren rechnen können. Auf dieser Basis können Sie weitere Finanzentscheidungen gut planen. | Wenn man die letzten 30 Jahre betrachtet, kann man davon ausgehen, dass der Aktienmarkt sich weiter nach oben entwickelt. Deswegen kann man auf Festgeld verzichten und sein Geld stattdessen in ETFs investieren, wo die Renditen deutlich höher sind, als es heute bei Festgeld der Fall ist. |

Fazit

Mit der Kombination von Tages- und Festgeld können Sie von guten Renditen und Flexibilität profitieren, ohne das Risiko des Verlustes Ihres Kapitals aufgrund von Kursschwankungen oder Marktschwankungen tragen zu müssen. Allgemein lässt sich dennoch sagen, dass ETFs zurzeit durchschnittlich deutlich höhere Zinsen abwerfen. Daher lohnt es sich unsere Artikel zum Thema ETFs zu lesen, um sich einen Überblick über die verschiedenen Anlagemöglichkeit zu verschaffen. Theoretisch könnten Sie, wenn Sie auf die positive Entwicklung der Aktienmärkte vertrauen, auch komplett auf das Festgeld verzichten und ausschließlich in ETFs anlegen.

Nutzermeinungen zum Thema

Schreiben Sie uns Ihre Meinung in den Kommentaren!

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de