Vor allem sicher solle es sein: Das Festgeld ist im Vergleich zu anderen Geldanlagen die sicherste Variante, um sein Geld gewinnbringend anzulegen. Doch gibt es gute Festgeld Alternativen? In diesem Beitrag klären wir Sie darüber auf, welche Alternativen zum Festgeld es gibt und warum es sich für Sie (im Geldbeutel) lohnen kann.

Was Sie wissen müssen

- Festgeld ist eine sichere Anlage mit bekannter Laufzeit. Es ist unempfindlich gegen Schwankungen, bietet höhere Zinssätze als Sparbücher und Tagesgeldkonten, ist jedoch weniger flexibel in Bezug auf Zinsschwankungen und Verfügbarkeit.

- Die besten Alternativen für das Festgeld sind: Investieren in ETF, Investieren in Gold, Europäische Staatsanleihen, Kauf/Vermietung von Immobilien..

Wie Sie vorgehen können

- Wenn Sie nach Festgeld Alternativen suchen, sollten Sie das „Magische Dreieck der Vermögensanlage“ beachten. Rendite, Sicherheit und Liquidität stehen im Verhältnis. Sie müssen sich entscheiden, was ihnen wichtiger ist.

- Um ETF zu handeln, brauchen Sie ein Depot. Ein gutes Depot bietet z.B. die ING an. Ein guter ETF ist z.B. der iShares MSCI ACWI UCITS ETF (Acc) (ISIN: IE00B6R52259).

- Für Gold empfehlen wir, dass Sie sich nur in die Wertentwicklung einkaufen. Ein guter Gold-ETC ist z.B. Xetra-Gold (ISIN: DE000A0S9GB0).

- Europäische Staatsanleihen sind vergleichsweise sicher. Im professionell verwalteten UnitPlus FlexPlus Portfolio können Sie mit recht hoher Sicherheit und Verfügbarkeit mit ca. 3,2% p.a. rechnen.

Warum überhaupt Festgeld?

Es gibt viele Gründe, warum sich Anleger für das Festgeld entscheiden. Seit den steigenden Zinsen ist Festgeld sinnvoll und deutlich lukrativer als noch vor einigen Jahren.

Das klassische Festgeld ist keinen Schwankungen ausgesetzt und ist eine sichere Geldanlage. Zinsen von 2% bis über 3% pro Jahr sind mit dieser Sicherheit nirgends zu erreichen.

Vorteile des Festgeldkontos

- Hohe Sicherheit: Die Konditionen sind bei Abschluss eines Festgeldkontos bekannt. Sie erhalten am Ende der Laufzeit die investierte Geldsumme samt Zinsen zurück.

- Hohe Stabilität: Das Festgeld ist keinen Schwankungen ausgesetzt. Es kann keine negativen Renditen geben.

- Höhere Zinsen als Tagesgeld oder Sparbuch: Andere, sichere Anlagen wie das Tagesgeld oder Sparbuch sind zwar flexibler als das Festgeld, die Zinsen sind beim Festgeld deutlich höher.

Nachteile des Festgeldkontos

- Nicht immer verfügbar: Ihr Geld ist während der Anlagedauer gebunden. Sie haben während der Anlagedauer keinen Zugriff auf das Geld.

- Unflexibel auf Zinsänderungen reagieren: Steigen die Zinsen können Sie nicht flexibel auf die Änderungen reagieren. Ihr Geld ist für die Laufzeit gebunden.

- Niedrige Zinsen im Vergleich zu anderen Anlagen: Zwar sind die Zinsen wieder gestiegen, wirklich hoch sind die Zinsen beim Festgeld nicht. Festgeld Alternativen, wie die Investition in ETF, sind deutlich lukrativer.

Wo gibt es die besten Zinsen für Festgeld?

Sie wollen eine sichere Geldanlage und wollen nicht am turbulenten Aktienmarkt anlegen? Dann ist das Festgeld weiterhin eine sehr sichere Anlage.

Um die Zinsen bestmöglich für sich zu nutzen und auch auf Veränderungen zu reagieren, empfehlen wir Festgeld mit kurzer Laufzeit von bis zu 12 Monaten zu verwenden.

Das beste Festgeld finden Sie immer aktuell in unserem Festgeldvergleich.

Welche Alternativen zu Festgeld gibt es?

Bevor Sie ihre perfekte Alternative zum Festgeld finden, müssen Sie sich zunächst folgende Fragen stellen:

- Wie wichtig ist mir Sicherheit?

- Wie wichtig ist mir Flexibilität?

- Wann brauche ich das Geld, was ich investieren will?

Je nachdem, wie Sie diese Fragen für sich beantworten, ergeben sich andere Festgeld Alternativen. Im Folgenden werden wir versuchen, ihnen passende Empfehlungen zu nennen, die zu ihren Vorlieben womöglich passen könnten.

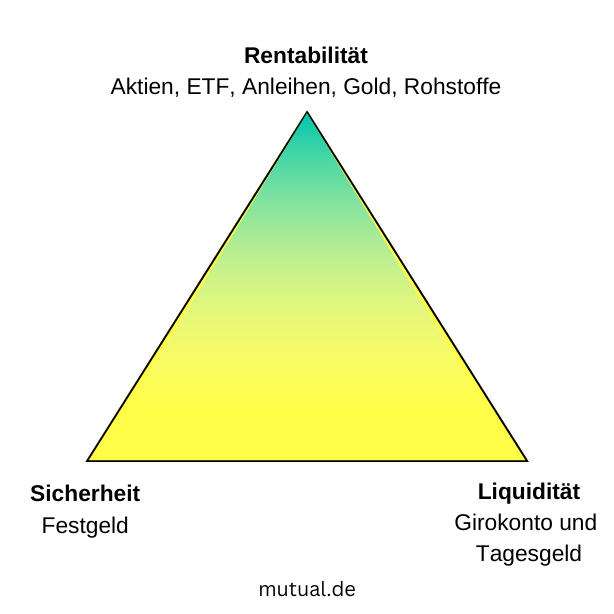

Das Magische Dreieck der Vermögensanlage

Der perfekte Anleger möchte eine Anlage mit hoher Sicherheit, hoher Rendite und hoher Verfügbarkeit. Leider gibt es das nicht.

Wenn es darum geht, eine Alternative zum Festgeld zu finden, müssen Sie das „Magische Dreieck der Vermögensanlage“ beachten.

Das Dreieck besagt, dass die 3 Ziele der Geldanlage in Abhängigkeit zueinander stehen:

- 1. Hohe Rentabilität – Verzicht auf Sicherheit und Liquidität.

- 2. Hohe Sicherheit – Verzicht auf Rentabilität und Liquidität.

- 3. Hohe Liquidität – Verzicht auf Sicherheit und Rentabilität.

Suchen Sie also eine Alternative zum Festgeld, die mehr Rendite verspricht, müssen Sie auf Sicherheiten verzichten.

Eine Anlage, die sicherer als das Festgeld ist und mehr Rendite sowie Verfügbarkeit verspricht, gibt es unseres Wissens nach nicht.

Alle 4 Festgeld Alternativen nach Sicherheit & Risiko

Da das Festgeld bereits eine sehr sichere Anlage ist, ist es sinnvoll über den Tellerrand hinaus zu schauen und sich zu fragen: Welche Anlage bietet mehr Rendite bei vergleichsweise guter Sicherheit und höherer Liquidität?

Folgende Alternativen können wir empfehlen:

Empfehlung: Investieren in ETF

- Investition in den Aktienmarkt

- ca. 6-8% Rendite p.a.

- hohe Schwankungen möglich

- hohe Flexibilität

ETF (Exchange Traded Funds) sind passive Fonds, die einen Index abbilden. Es ist möglich über ETF kostengünstig in viele Aktien gleichzeitig zu investieren. Die Streuung auf viele Unternehmen minimiert das Verlustrisiko.

Langfristig verspricht eine Investition in breitgestreute ETF eine Rendite zwischen 6-8% pro Jahr. Um die Schwankungen auszusitzen, ist ein Anlagehorizont von 10 oder mehr Jahren empfehlenswert.

Was brauche ich, um in ETF zu investieren?

Um in ETF zu investieren reicht ein einfaches Depot und der passende ETF.

Kostenlose Girokontos mit Depots eignen sich, wenn Sie Girokonto und Geldanlage an einem Ort haben möchten.

Depotempfehlung

![]()

Zum ING-Depot

ETF Empfehlung

- Investieren in die gesamte Weltwirtschaft (ca. 2.800 Unternehmen weltweit): iShares MSCI ACWI UCITS ETF (Acc) (ISIN: IE00B6R52259)

Empfehlung von Redakteur Max Hillebrand:

Nutzen Sie einen ETF Sparplan, um mit regelmäßigen Sparraten ein Vermögen aufzubauen. Durch den Cost-Average-Effekt und Zinseszinseffekt senken Sie das Einstiegsrisiko und vergrößern effektiv ihr Vermögen.

Investieren in Gold

- Investition in Edelmetall

- ca. 6% Rendite p.a.

- hohe Schwankungen möglich

- geringe Flexibilität, wenn Echtgold gekauft wird

Gold ist allgemein bekannt dafür, krisensicher zu sein. Und auch die Rendite kann sich sehen lassen. Nach Statista lag die durchschnittliche Rendite von 1970 bis Mai 2020 bei ca. 6,45% pro Jahr.

Trotzdessen ist Gold hohen Schwankungen ausgesetzt. Die sichere Verwahrung von Echtgold und der Verkauf machen Gold zu einer recht teuren und umständlichen Anlage. Aus diesen Gründen ist Gold für uns nicht die erste Wahl einer Alternative zum Festgeld.

Mit Gold-ETC einfach(er) in Gold investieren

Es gibt Wertpapiere, die einfach die Wertentwicklung von Gold widerspiegeln. So genannte Gold-ETC können wie ETF mit fast jedem Depot einfach gekauft werden.

Mit Gold-ETCs eliminieren Sie das Problem der Lagerung und die Liquiditätsprobleme, die Sie sonst mit Echtgold haben würden. Achten Sie aber darauf, dass Gold-ETC ebenfalls Risiken aufweisen können.

Gold-ETC Empfehlung:

- Direkt in die Wertentwicklung von Gold investieren: Xetra-Gold (ISIN: DE000A0S9GB0)

Europäische Staatsanleihen

- Investition in den Anleihe-Markt

- ca. 2,5% Rendite p.a.

- mittlere Schwankungen

- hohe Flexibilität

Anleihen, besonders Staatsanleihen, verbinden Sicherheit und Rendite. Im Zuge der gestiegenen Zinsen sind Staatsanleihen wieder attraktiv geworden. Jedoch ist hier Vorsicht geboten: Wer sich nicht auskennt, kann sich mit Anleihen verspekulieren und bekommt weniger Rendite als beim Festgeld.

UnitPlus FlexPlus

![]()

Kennen Sie sich nicht mit Anleihen aus, möchten aber volle Flexibilität, Sicherheit und Rendite miteinander verbinden, dann ist das Angebot von UnitPlus für Sie interessant.

UnitPlus verbindet eine Mastercard Debitkarte mit der Investition am Aktien-/Anleihe-Markt.

Das Modell UnitPlus FlexPlus investiert in europäische Staatsanleihen. Eine Rendite von 3,2% ist möglich und Sie können jederzeit auf ihr Guthaben zugreifen oder das Guthaben im Portfolio bei UnitPlus über die Mastercard online oder im Geschäft ausgeben.

Unserer Meinung nach ist das UnitPlus FlexPlus Portfolio eine gute Festgeld Alternative für alle, die Sicherheit, Rendite und Liquidität verbinden wollen.

Zum UnitPlus FlexPlus Portfolio

Kauf/Vermietung von Immobilien

- Hohe Investitionssumme erforderlich

- ca. 3% Rendite p.a.

- Hoher Verwaltungsaufwand

- geringe Flexibilität

- sichere und stetige Einkünfte

Als Geldanlage und auch für das eigene Wohnglück sind Immobilien bei Deutschen sehr beliebt.

Die Mietrenditen in Deutschland liegen bei etwa 3,89% pro Jahr.

Dennoch sind Immobilien die wohl aufwendigste Alternative zum Festgeld.

Legen Sie einmal Geld beim Festgeld an, müssen Sie sich um nichts weiter kümmern. Immobilienbesitzer zu sein, ist aufwendig/langwierig. Außerdem spielt die Wahl der Immobilie und der richtige Kredit eine entscheidende Rolle, ob die Investition sinnvoll ist oder nicht.

In Angesicht der steigenden Baukosten, Bauzinsen und dem hohen Verwaltungsaufwand, würden wir neuen Anlegern nicht sofort zu einer Immobilie als Ersatz zum Festgeld raten.

Fazit: Alternatives Festgeld in vielen Bereichen möglich

Die perfekte Alternative können Sie nur finden, wenn Sie genau wissen, was ihnen bei der Geldanlage wichtig ist. Können Sie etwas Sicherheit einbüßen, dann empfehlen wir ihnen die Investition in den Aktienmarkt über breitgestreute ETF. Ein langfristiger ETF Sparplan in z.B. den iShares MSCI ACWI UCITS ETF (Acc) (ISIN: IE00B6R52259) ist eine lukrative Alternative zum Festgeld.

Suchen Sie eine sicherere Alternative, die jederzeit verfügbar ist, dann könnte das UnitPlus FlexPlus Portfolio eine gute Wahl für Sie sein.

Das höchste Risiko (bzw. den höchsten Aufwand) haben Sie bei Immobilien oder bei der Investition in Bauprojekte über Crowdinvesting.

Bildnachweis: Vielen Dank an ©opelbank.de, ing.de, unitplus.eu

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de