Der Schufa Score entscheidet in Deutschland darüber, als wie Kreditwürdig Sie eingeschätzt werden. Also auch darüber, ob eine Bank Ihnen Kredit gewährt. Unsere Schufa Score verbessern Tricks.

Was Sie wissen müssen

- Die Schufa ist eine private Wirtschaftsauskunftei, die Daten von Verbrauchern sammelt und bewertet

- Daraus entsteht eine Wertung, die „Schufa Score“ genannt wird

- An diesem Wert orientieren sich Banken und Unternehmen, um Ihre Kreditwürdigkeit einzuschätzen

- Mit einem schlechten Schufa Score haben Sie zum Beispiel deutlich schlechtere Chancen, einen Kredit zu bekommen

- Ihnen bleiben dann oft nur Kredite, die auf Kredit ohne Schufa spezialisiert sind

- Negativ auf Ihren Score wirken sich zum Beispiel offene Rechnungen oder nicht bezahlte Kredite aus

Wie Sie vorgehen können

- Wichtig ist, dass Sie sich einen guten Überblick über Ihre Finanzen verschaffen

- Außerdem sollten Sie eine Schufa Auskunft beantragen

- Hier können Sie prüfen, wie Ihr aktueller Score ist und welche Schufa Einträge Sie haben

- Finden Sie veraltete oder fehlerhafte Einträge, können Sie deren Löschung beantragen

- Es gibt außerdem noch eine ganze Reihe von Tricks, um Ihre Schufa zu verbessern: Direkt zu den Schufa Score verbessern Tricks

- Für einen Kredit ohne Schufa Abfrage empfehlen wir das Angebot von Creditolo

Was ist der Schufa Score?

![]()

Bei der Schufa handelt es sich um eine private Wirtschaftsauskunftei, die Daten von Verbrauchern sammelt und auswertet. Abhängig von dieser Auswertung errechnet die Schufa einen Wert für die jeweiligen Verbraucher, der dann wiederum von den Vertragspartnern der Schufa angefragt werden kann.

Das sind etwa Sparkassen, Kreditanbieter und Telekommunikationsanbieter. Insgesamt arbeiten über 10.000 Vertragspartner mit der Schufa zusammen. Diese versorgen dann auch wiederum die Schufa mit den Daten, die für deren Wertungen nötig sind. Zum Beispiel zu nicht gezahlten Kreditraten oder Handyrechnungen.

Deswegen enthalten Verträge solcher Anbieter in der Regel eine „Schufa-Klausel“, welcher der Kunde zustimmen muss. Mit dieser stimmt der Vertragsunterzeichner der Übermittlung seiner Daten an die Schufa zu.

Schneller Einblick in die eigenen Schufa Werte

Wer JETZT einen Überblick über seine Schufa und Bonität haben möchte oder generell stets über alle Einträge informiert sein will, dem können wir meineSCHUFA und Bonify ans Herz legen. Beide Portale bietet verschiedene Modelle, über die man deutlich leichter als bisher die Kontrolle und Übersicht in Bezug auf das eigene Schufa Scoring und Bonitätswerte behält.

|

|

|

meine SCHUFA | Zu Bonify |

Wichtige Schufa Daten

Abgesehen von den üblichen Personenbezogenen Daten wie Name und Anschrift sind folgende Faktoren besonders relevant für die Schufa:

- Bank- und Girokonten

- Bürgschaften

- Handyverträge

- Kreditkarten

- Laufende Darlehen

- Leasingverträge

- Ratenzahlungsverträge

- Zahlungsausfälle

Schufa Score ermitteln

Weitere Daten werden gesammelt und ausgewertet, um den letztendlichen Score zu ermitteln:

- Abschluss Handyvertrag

- Beantragung Kreditkarte

- Bürgschaft

- Einzug Kreditkarte

- Finanzierung Auto

- Kontoeröffnung

- Kreditanfrage

- Kreditaufnahme

- Ratenkauf

- Wechsel Stromanbieter

- Zahlungsausfälle

Schufa Score abfragen

Der erste Schritt in unseren Schufa Score verbessern Tricks ist natürlich die Abfrage der eigenen Schufa. Denn erstmal sollte man sich einen Überblick darüber verschaffen, wie hier die Lage ist und welche Einträge es gibt.

Einmal im Jahr muss Ihnen laut Gesetzt (DSGVO) eine kostenlose Kopie Ihrer Daten von der Schufa zur Verfügung gestellt werden. Da es sich bei der Schufa natürlich aber um ein profitorientiertes Unternehmen handelt, ist diese Option auf der Website gar nicht so leicht zu finden – hier geht es direkt zur entsprechenden Seite. Wählen Sie einfach die Option „Schufa-Datenkopie“.

Wenn Sie eine ausführlichere Auskunft wollen, die zum Beispiel Ihren tagesaktuell berechneten Bonitäts Score enthält, ist dies gegen Bezahlung bei der Schufa auch möglich.

Wie entsteht ein schlechter Schufa Score?

Eine Schlechte Schufa kann durch unterschiedliche Faktoren zustande kommen und sich über die Jahre immer weiter aufbauen. Folgende Punkte wirken sich negativ auf die Schufa aus.

- Sie habe nicht bezahlte Rechnungen nach letzten Mahnungen ausstehen (Eine der häufigsten Ursachen für eine negative Schufa)

- Ihnen wird wegen nicht bezahlter Raten von einer Bank der Kredit gekündigt

- Gegen Sie wird ein Inkasso Verfahren eingeleitet

- Sie werden durch Gerichtsbeschluss in ein öffentliches Schuldnerregister eingetragen

- Sie melden Privatinsolvenz an

- Es müssen zwei schriftliche Mahnungen beim Schuldner nach fälliger Forderung eingegangen sein, denen nicht widersprochen wurde

- Diese Mahnungen müssen in einem Abstand von vier Wochen erfolgen

- In einer der Mahnungen muss der negative Schufa Eintrag angekündigt werden

- Der Eintrag darf nur erfolgen, wenn die Forderung bis zuletzt nicht beglichen wurde

Wurden diese Kriterien nicht erfüllt, sollten Sie Widerspruch gegen den Schufa Eintrag einlegen.

Wenn Sie eine „echte“ Kreditkarte nutzen, bei der Sie also regelmäßig den auf der Karte aufgenommenen Kredit ausgleichen, besteht natürlich die Gefahr, dass dies einmal vergessen wird.

Und eine nicht beglichene Kreditkartenrechnung ist nun einmal nichts anderes, als eine nicht bezahlte Kreditrate. Auch, wenn Sie einfach einen ganzen Haufen Kreditkarten haben, kann dies schon einen negativen Eindruck machen und sich negativ auf den Score auswirken.

Wenn Sie Probleme mit Schulden und Ihrer Schufa haben, würden wir generelle empfehlen, keine richtige Kreditkarte, sondern höchstens eine Debitkarte oder sogar nur eine Prepaidkarte zu nutzen.

Was gilt als guter Schufa Score?

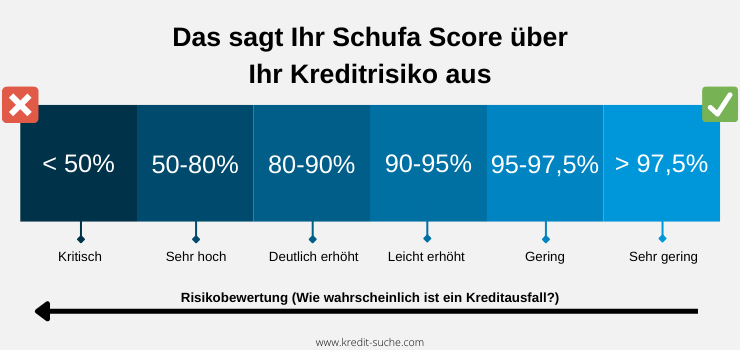

Der sogenannte Basisscore der Schufa zeigt die allgemeine Kreditwürdigkeit von Verbrauchern an. Auf einer Skala von 0 bis 100% wird angezeigt, wie hoch das Risiko von Zahlungsausfällen für Anbieter ist, die mit dem jeweiligen Verbraucher einen Vertrag abschließen.

Als sehr guter Wert wird dabei alles über 97,5% betrachtet. Alles unter 90% wird bereits als erhöhtes Risiko für Zahlungsausfälle gewertet.

Unterschiedliche Branchenscores

Zu beachten ist hier noch, dass es nicht nur den Schufa Basisscore gibt, sondern zusätzlich branchenspezifische Scores.

Diese Branchenscores werden nach einer Skala von 1.000 bis 9.999 Punkten eingeordnet wobei eine höhere Zahl eine bessere Kreditwürdigkeit bedeutet. Je nach Höhe der Zahl werden Verbraucher hier in eine Wertung zwischen A (Beste Bewertung) und P (Schlechteste Bewertung) eingeordnet.

Wichtig: Wenn offene Forderungen in der jeweiligen Branche bestehen, bekommt man automatisch eine relativ schlechte Wertung, selbst, wenn man ansonsten viele „Punkte“ hat.

Als Beispiel soll uns hier der Schufa Bankenscore dienen:

| Stufe | Punktzahl | Risikoquote | |

|---|---|---|---|

| Keine offenen Forderungen bei Unternehmen der Banken-Branche | A | 9.863–9.999 | 0,80 % |

| B | 9.772–9.862 | 1,64 % | |

| C | 9.709–9.771 | 2,47 % | |

| D | 9.623–9.708 | 3,10 % | |

| E | 9.495–9.622 | 4,36 % | |

| F | 9.282–9.494 | 6,21 % | |

| G | 8.774–9.281 | 9,50 % | |

| H | 8.006–8.773 | 16,74 % | |

| I | 7.187–8.005 | 25,97 % | |

| K | 6.391–7.186 | 32,56 % | |

| L | 4.928–6.390 | 41,77 % | |

| M | 1–4.927 | 60,45 % | |

| Viele Negativmerkmale/Offene Forderungen bei Unternehmen der Bankenbranche | N | 4.112–9.999 | 48,47 % |

| O | 1.107–4.111 | 77,57 % | |

| P | 1–1.106 | 96,08 % |

Wie lange bleiben Schufa Einträge bestehen?

Wie lange ein Schufa Eintrag bestehen bleibt, hängt von der Art dieses Eintrags ab. Die wichtigsten Fristen für die Löschung von Einträgen finden Sie im Folgenden:

Art des Schufa-Eintrags | Frist bis zur Löschung | Besonderheiten |

|---|---|---|

veraltete, unvollständige, falsche Einträge | sofort | |

personenbezogene Voranschriften (also bisherige Adressen) | drei Jahre nach Ausgleich der Forderung | Wichtig: Nach drei Jahren erfolgt eine Prüfung, ob es erforderlich ist, die Daten weitere drei Jahre zu speichern. |

laufende Vertragskonten: Handyverträge, Girokonten und Kreditkarten | Vertragsende | |

personenbezogene Daten über fällige, offene und unbestrittene Forderungen | drei Jahre nach Ausgleich der Forderung | |

Daten aus Schuldnerverzeichnissen der zentralen Vollstreckungsgerichte | drei Jahre nach Eintragung in das Schuldnerverzeichnis | Wichtig: Vorzeitige Löschung ist möglich, wenn der Auskunftei die Löschung durch das zentrale Vollstreckungsgericht nachgewiesen wurde. |

Informationen über Insolvenzverfahren oder Restschuldbefreiungsverfahren | drei Jahre nach Beendigung des Insolvenzverfahrens oder Erteilung der Restschuldbefreiung | |

Angaben über Anfragen Dritter | mindesten ein Jahr bei Kreditanfragen und maximal 3 Jahre | |

abbezahlte Kredite | 3 Jahre nach Rückzahlung |

Schufa Score jetzt verbessern in 3 Schritten

An dieser Stelle beschreiben wir drei Schritte, die am ehesten für eine schnelle Verbesserung der Schufa sorgen können.

1. Einträge in der Schufa überprüfen

Nicht alle Schufa Einträge müssen auch berechtigt sein, denn natürlich unterlaufen der Schufa auch Fehler. Deswegen kann es sinnvoll sein, sich die bei der Schufa eingetragenen Daten ganz genau anzusehen.

Folgendes sollte dabei beachtet werden:

- Sind die personenbezogenen Daten richtig?

- Gibt es noch Einträge zu Forderungen, die eigentlich bereits beglichen wurden?

- Stimmen die Informationen, die von Unternehmen an die Schufa weitergegeben wurden? Zum Beispiel Neue Handyverträge, Zahlungsverhalten, die Höhe von Forderungen?

- Sind die vorhandenen Einträge wirklich aktuell?

- Wurden Sie im Voraus über die Eintragung bei der Schufa informiert?

Hier erhalten Sie kostenlos Einblick in Ihre Bonitätsdaten und können Ihre Finanzen optimieren. Dazu gibt es zum Beispiel Angebote, mit denen Sie in den Bereichen Konten, Strom und Internet Geld sparen können.

Zu Bonify

2. Falsche Einträge löschen lassen

Sollten Sie bei der Überprüfung Ihrer Schufa Daten feststellen, dass es falsche personenbezogene Daten oder Einträge gibt, die nach Fristablauf noch nicht entfernt wurden, ist die Schufa verpflichtet, die Information zu korrigieren oder zu löschen.

Werden unberechtigte Einträge erfolgreich gelöscht, verbessert sich dadurch der Schufa Score. Allerdings nicht unbedingt von einem auf den anderen Tag. Der Schufa-Basisscore wird zum Beispiel nur alle 3 Monate neu berechnet.

3. Offene Forderungen und Kredite begleichen

Ganz klar, der wichtigste Schritt zu einer besseren Schufa geht über das Begleichen von offenen Rechnungen und Forderungen. Leider verschwinden die Einträge hier aber nicht unbedingt sofort. Sie werden in der Schufa als „erledigt“ markiert, bleiben aber stehen.

Im Fall von Krediten zum Beispiel ganze 3 Jahre. Noch ein guter Grund, sich einige Anschaffungen und Vertragsabschlüsse vorher genau zu überlegen.

Fühlen Sie sich durch den Prozess überfordert und haben genug Geld, ist auch das Einschalten eines Anwalts, der sich auf die Schufa spezialisiert hat, möglich. Dieser überprüft dann ebenfalls die Einträge und veranlasst etwaige Löschungen und Korrekturen.

Dies kann auch dann sinnvoll sein, wenn sich etwa ein Unternehmen weigert, falsche Informationen zu korrigieren bzw. zu löschen.

Schufa Score verbessern legale Tricks: 7 langfristige Tipps

Die Reihe von Schufascore verbessern Tipps auf lange Sicht ist natürlich länger. Hier stellen wir auch einige vorbeugende Maßnahmen vor, die wir für wichtig halten.

Ein Haushaltsbuch führen

Der erste und vielleicht wichtigste Tipp, um Schufa Einträge und Schulden zu vermeiden sowie um generell weniger Probleme mit Geld zu haben, ist die Führung eines Haushaltsbuches.

Man kann gar nicht genug betonen, was für einen Unterschied es macht, wenn man einen guten Überblick über die eigenen Finanzen hat.

Mittlerweile gibt es auch viele Apps, die einem diese Aufgabe zu großen Teilen abnehmen können, wie zum Beispiel Finanzguru.

Zu Finanzguru

Wenn Sie große Probleme mit Geld und Schulden haben, empfehlen wir Ihnen außerdem, sich an eine Schuldenberatung zu wenden. Die Caritas Schuldenberatung bietet den Service sogar auch online an.

Rechnungen pünktlich bezahlen

Als nächstes sollte man zum Schufa Score verbessern natürlich darauf achten, Rechnungen pünktlich zu zahlen. Wichtig dafür ist auch, dass man seine Unterlagen möglichst in Ordnung hält, um nicht die Übersicht zu verlieren. Wenn Rechnungen also per Post kommen, diese am besten direkt in einem Ordner abheften und diesen auch immer wieder zur Hand nehmen, um sicher zu gehen, dass keine Rechnungen mehr offen sind.

Zahlungsverzug vorzeitig ankündigen

Sollte sich doch einmal ein Zahlungsverzug ankündigen, melden Sie sich am besten so bald wie möglich beim jeweiligen Gläubiger oder der Bank. Mit etwas Glück lässt sich eine Verschiebung der Zahlungsfrist vereinbaren, die einen Schufa Eintrag verhindert.

Unter Umständen ist auch eine Kreditstundung möglich.

Ungenutzte Konten und Karten kündigen

Ein weiterer Stolperstein können vergessene Konten oder Kreditkarten sein, die nicht mehr genutzt werden. Zum Beispiel haben in den letzten Jahren immer mehr Banken neue Gebühren für Ihre Girokonten eingeführt – so kann es sein, dass man Kontoführungsgebühren für ein Konto zahlt, dass man überhaupt nicht mehr nutzt.

Girokonto nicht überziehen

Manche Banken melden den Dispokredit oder auch Überziehungskredit der Schufa, wenn dieser zu oft überzogen oder nicht rechtzeitig zurückgezahlt wird. Dementsprechend kann sich eine Kontoüberziehung negativ auf den Schufa Score auswirken.

Wir raten deswegen davon ab, zu häufig den Dispokredit Ihrer Bank zu nutzen, wenn es sich vermeiden lässt.

Viele kleine Kredite zusammenfassen – Umschulden

Was ebenfalls zu negativen Einträgen führen kann, sind viele kleine Kredite, die parallel laufen. Viele gleichzeitige Kredite sind an sich schon nicht gut für den Schufa Score. Wenn jetzt noch die Übersicht verloren geht und einige Raten nicht rechtzeitig bezahlt werden, ist der Score ganz schnell im Keller.

Deswegen empfehlen wir einen Umschuldungskredit, um viele kleine zu einem großen Kredit zu verbinden.

Häufigen Bankwechsel vermeiden

Ein Problem, das vermutlich nicht allzu viele Menschen betrifft ist das häufige Wechseln der Bank. Das bedeutet nicht, dass man nicht wechseln soll, wenn eine andere Bank deutlich bessere Konditionen bietet aber ein ständiger Wechsel der Bank kann sich tatsächlich negativ auf die Bonität auswirken.

Weitere wichtige Fragen zum Schufa Score beantwortet

An dieser Stelle haben wir eine Reihe von Fragen zur Schufa aus dem Internet zusammengestellt und beantwortet.

Schufa Auskunft hartz 4 – gibt es einen Zusammenhang?

Die kurze Antwort lautet: Nein. Der Bezug von Hartz 4 hat keinerlei Einfluss auf Schufa Einträge oder Ihren Schufa Score. Hier muss man wieder die Unterscheidung zur Bonität machen – Wenn Banken Ihre Bonität einschätzen, ist es natürlich von Nachteil, keine feste Anstellung zu haben.

Schufa Auskunft für Vermieter?

Ist es legitim, dass Vermieter von Ihnen eine Schufa Auskunft einfordern? Leider ja. Es ist Vermietern durchaus erlaubt, Ihre Schufa abzufragen, um so Ihre Kreditwürdigkeit zu überprüfen.

Schufa Score Ausland

Kann der Schufa Score auch Einfluss auf Geschäfte im Ausland oder mit ausländischen Firmen haben? Ja. Auch internationale Unternehmen können Ihren Schufa-Score abfragen und für die Beurteilung Ihrer Bonität und Kreditwürdigkeit nutzen.

Schufa Score Insolvenzverfahren

Hat ein Insolvenzverfahren Auswirkungen auf die Schufa? Ja. Wenn Sie als Besitzer einer Personengesellschaft Insolvenz anmelden müssen, haften Sie mit dem eigenen Vermögen für die Zahlungsverbindlichkeiten der Organisation. Dementsprechend verschlechtert sich auch Ihr privater Schufa Score. Handelt es sich um eine Kaptalgesellschaft gilt das Unternehmen als eigenständige, juristische Person und ist rechtlich von der Privatperson getrennt.

Schufa Klage?

Kann man wegen unrechtmäßiger Einträge gegen die Schufa Klagen? Ja. Wenn man die entsprechende Zeit und das Geld aufbringen kann, kann man gegen die Schufa Klagen, wenn diese sicher weigert, unrechtmäßige Einträge zu löschen.

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de