Ein Gemeinschaftskonto ist optimal geeignet für Paare, Wohngemeinschaften oder auch Vereine. Wir haben in unserem Gemeinschaftskonto Vergleich die besten Gemeinschaftskonten und Partnerkonten zusammengestellt. Die Kontoeröffnung funktioniert wie beim Einzelkonto, der Unterschied ist, dass beide Kontoinhaber im Kontoantrag stehen.

- Bestes Gemeinschaftskonto finden

- Welche Bank bietet die besten Konditionen?

- Was gibt es zu beachten?

Wir halten unsere Informationen auf dem neusten Stand und fügen regelmäßig neue, interessante Gemeinschaftskonten hinzu.

Hier geht’s sofort zu den Gemeinschaftskonto Tipps! Einfach Hier klicken!

1. Gemeinschaftskonto Vergleich ansehen, Antrag ausfüllen

2. Alle Antragssteller unterzeichnen die Unterlagen, diese werden zu Bank geschickt

3. Identitätsnachweis per Post oder von Zuhause aus per VideoIdent

Gemeinschaftskonto Vergleich zuletzt aktualisiert 20.07.2026

| Gemeinschaftskonto | Zinsen | Besonderheiten | |

|---|---|---|---|

| Santander Gemeinschaftskonto | Dispozins: 10,45 - 13,70% Girozins: 0,0% |

| Zum Anbieter Mehr Details |

| DKB Gemeinschaftskonto | Dispozins: 7,91% Girozins: 0,0% |

| Zum Anbieter Mehr Details |

| ING Gemeinschaftskonto | Dispozins: 9,14% Girozins: 0,0% |

| Zum Anbieter Mehr Details |

| norisbank Gemeinschaftskonto | Dispozins: 10,50% Girozins: 0,0% |

| Zum Anbieter Mehr Details |

| 1822direkt Gemeinschaftskonto | Dispozins: 9,65% Girozins: n.a. |

| Zum Anbieter Mehr Details |

| Comdirect Gemeinschaftskonto | Dispozins: 8,90% Girozins: 0,0% |

| Zum Anbieter Mehr Details |

| Postbank Gemeinschaftskonto | Dispozins: 10,79% Girozins: 0,0% |

| Zum Anbieter Mehr Details |

| Commerzbank Gemeinschaftskonto | Dispozins: 11,90% Girozins: 0,0% |

| Zum Anbieter Mehr Details |

Was ist ein Gemeinschaftskonto?

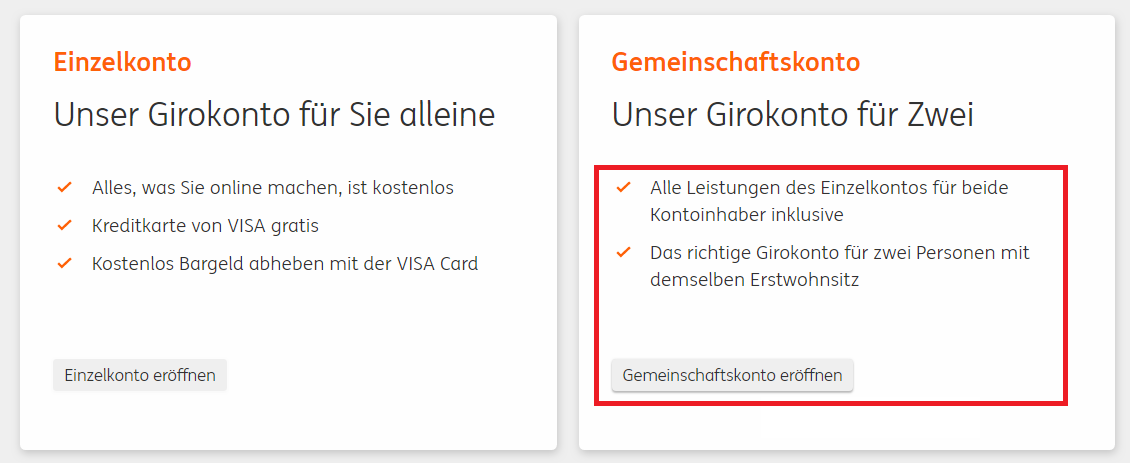

Zunächst einmal handelt es sich bei einem Gemeinschaftskonto um ein gewöhnliches Girokonto. Allerdings wird es eben nicht von einer einzelnen Person, sondern von Ihnen und einer anderen Person geführt.

Wie genau das Verhältnis der Personen ist, ist dabei egal. Sie können verheiratet sein oder lediglich in einer Wohngemeinschaft leben. Allerdings verlangen einige Banken, dass Sie dieselbe Adresse haben.

Das Konto läuft dabei auf den Namen beider Kontoinhaber. Beide Parteien haben gleichermaßen Zugriff. Sinnvoll ist diese Kontoform immer, wenn Sie einen gemeinsamen Haushalt zusammen mit einer anderen Person führen.

Gemeinschaftskonto Nachteile

Es gibt einige Punkte, auf die Sie bei einem Gemeinschaftskonto achten sollten. So haften Sie zusammen mit der anderen Person, wenn das Konto überzogen wird. Es sollte also ein starkes Vertrauensverhältnis zu der Person geben, mit der das Konto zusammen geführt wird.

Dasselbe gilt, wenn eine der Personen von einer Pfändung betroffen ist. Selbst wenn Sie die Pfändung nicht verursacht haben, haften Sie für diese mit. Um sich von einer Pfändung zu schützen, können Sie Ihr Geld auch auf ein Pfändungsschutz Konto überweisen.

Ein anderes Problem, das entstehen kann, betrifft die Steuern. Sollte einer der beiden Kontoinhaber deutlich mehr verdienen, als die andere Person, könnte das Finanzamt die Einzahlungen auf das Gemeinschaftskonto als Schenkung auslegen, da eben beide Zugriff auf das Konto haben. Auf solche Schenkungen fallen gesondert Steuern an.

Wir empfehlen deswegen in jedem Fall, neben dem Gemeinschaftskonto auch weiter ein eigenes, separates Konto zu führen.

Finanzen gemeinsam verwalten: drei Optionen

Insgesamt sehen wir drei Möglichkeiten, wie Sie in einer WG oder Partnerschaft Ihre Finanzen gemeinsam verwalten können:

Einzelkonten mit Vollmacht

Wenn Sie ein wenige planen und sich gut genug absprechen, können Sie natürlich auch in einer Partnerschaft einfach bei zwei separaten Konten bleiben. So müssen Sie sich auch keine Gedanken über Steuern oder Pfändungen machen.

Wie gesagt ist es außerdem möglich, dass Sie sich gegenseitig Vollmachten ausstellen, damit Sie jeweils auch auf das Girokonto der anderen Person zugreifen können. Für eine Wohngemeinschaft ist dieses Vorgehen in unseren Augen nicht geeignet.

Gemeinschaftskonto

Theoretisch können Sie auch vollständig auf Einzelkonten verzichten und lediglich ein Gemeinschaftskonto führen. Diese Option eignet sich eigentlich nur für langjährige Paare, die keine Lust auf die Abrechnung gemeinsamer Kosten haben.

Es können hier allerdings Probleme mit dem Finanzamt entstehen und wie gesagt haften bei einer Pfändung beide Parteien.

2 Einzelkonten + Gemeinschaftskonto

Das in unseren Augen sinnvollste und vermutlich auch üblichste Vorgehen ist das Verwalten der gemeinsamen Finanzen über drei Konten. Zwei Einzelkonten und ein Gemeinschafskonto.

In diesem Fall können beide Personen regelmäßig Überweisungen für gemeinsame Ausgaben auf das Gemeinschaftskonto schieben, erhalten aber ihr Gehalt und anderes Geld weiter auf ihr Einzelkonto. So umgeht man auch alle Probleme mit der Steuer sowie bei Pfändungen.

Komplett kostenlos wäre es etwa, zwei Einzelkonten bei der DKB zu haben und ein Gemeinschaftskonto bei der Santander.

Das Wichtigste über Gemeinschaftskonten & Partnerkonten

- Das beste Gemeinschaftskonto ist kostenlos, die Eröffnung ist über das normale Eröffnungsformular für Girokonten der jeweilgen Bank möglich

- Neben Girokonten können viele Bankprodukte wie Tagesgeldkonten, Depots etc. als gemeinsames Konto eröffnet werden

- Optimal für Paare, Ehepartner, Wohngemeinschaften oder Vereine

- Man muss zwischen einem UND-Konto & einem ODER-Konto unterscheiden

- Alle Kontoinhaber haften in gleicher Höhe bei der Überziehung des Kontos

- In unserem Partnerkonto Vergleich finden Sie die besten Anbieter

Doch lieber ein normales Girokonto? Hier geht’s zum Girokonto Vergleich

Das steckt hinter einem Gemeinschaftskonto

Lebt man mit seinem Partner in einer Wohnung oder teilt sich die Miete mit mehreren Mitbewohnern, hat man auch gemeinsame Ausgaben. Ein Gemeinschaftskonto erleichtert die Organisation und Kontrolle über Mietausgaben, gemeinsame Aktivitäten oder Einkäufe.

Wenn Sie diese Kosten mit Ihrem Partner teilen, lohnt sich ein Gemeinschaftskonto Vergleich:

- Mietausgaben

- Lebensmittel

- Urlaub

- Auto

- Ausgaben für Kinder

Im Prinzip ist ein Konto mit zwei oder mehr eingetragenen Kontoinhabern per Definition ein Gemeinschaftskonto. Viele Paare oder Wohngemeinschaften führen ein gemeinsames Konto als Zweit- oder Drittkonto und zahlen regelmäßig einen festen Geldbetrag darauf ein. Rechtlich gesehen, steht jedem Inhaber ein gleicher Anteil von der Gesamtsumme auf dem Konto zu. Das zählt übrigens auch, wenn nur eine Person auf das Gemeinschaftskonto einzahlt.

Weiterhin erhalten alle Kontoinhaber eine eigene Bankkarte, ggf. auch Kreditkarte, mit der jede Person unabhängig voneinander bezahlen kann.

Wird das Gemeinschaftskonto einmal überzogen, müssen alle Kontoinhaber für die Rückzahlung in voller Höhe aufkommen.

Hinweis: Hat ein Kontoinhaber ohne Kenntnis anderer das Konto überzogen, muss man den Betrag nicht zwangsläufig selbst mitbegleichen. Wird das Konto etwa kurz vor einer Trennung vom Partner leergeräumt, gilt die ursprüngliche Regelung, das Guthaben welches über der Hälfte des Gesamtguthabens entnommen wurde, zurück zu erstatten ist.

Meine Empfehlung

Meine EmpfehlungPersönlich empfehle ich aktuell als bestes Gemeinschaftskonto das Girokonto der Santander Bank. Generell hat die Santander aktuell einfach die besten Konditionen und verzichtet auf einen Mindestgeldeingang, damit das Konto kostenlos ist. Das bedeutet: Auch wenn Sie das Konto nur für einen gemeinsamen Urlaub nutzen und es danach ungenutzt lassen, entstehen keine Kosten. Dadurch ist Santander in meinen Augen die beste Bank für Gemeinschaftskonto.

Zur Santander Bank

Voraussetzungen für ein Gemeinschaftskonto

Im Prinzip müssen beim Gemeinschaftskonto dieselben Voraussetzungen erfüllt werden, wie auch beim Einzelkonto, nur eben von zwei oder mehr Personen. Dazu zählen:

-

- Mindestalter von 18 Jahre und Wohnsitz in Deutschland

- Keine negativen Schufa-Einträge

Hinweis: Regelmäßige Geldeingäge oder Mindestumsätze sind zumeist nicht nötig. Ein gemeinsamer Wohnsitz ist den meisten Banken egal, nur wenige – zum Beispiel die ING-DiBa – vergeben ihre Gemeinschaftskonten nur an Menschen, die auch zusammenleben.

Was ist ein UND-Konto & ODER-Konto?

Möchte man ein Gemeinschaftskonto abschließen, stößt man üblicherweise auf diese beiden Formen:

UND-Konto |

ODER-Konto |

Geeignet für: Erbgemeinschaften, Vereine, Unternehmen |

Geeignet für: Paare, Lebens-/ und Wohngemeinschaften |

In der Regel kann die Art des Gemeinschaftskontos ohne Probleme gewechselt werden. Lediglich bei einem UND-Konto ist hierfür immer die Zustimmung aller Inhaber notwendig. Das ODER-Konto ist am häufigsten vertreten und bildet den Standard.

Vorteile eines Gemeinschaftskontos

Die Vorteile eines Gemeinschaftskontos in Zusammenhang mit einer Partnerschaft oder Wohngemeinschaft sind zahlreich, hier die wichtigsten:

![]() Gemeinsame Verwaltung des Kontos

Gemeinsame Verwaltung des Kontos

![]() Überblick über Gemeinsame Finanzen

Überblick über Gemeinsame Finanzen

![]() Kein lästiges Abrechnen mehr

Kein lästiges Abrechnen mehr

![]() Jeder bekommt eine eigene Karte

Jeder bekommt eine eigene Karte

Ablauf der Kontoeröffnung beim gemeinsamen Konto

Die Kontoeröffnung unterscheidet sich eigentlich nicht besonders von einem Einzelkonto. Hauptsächlich liegt der Unterschied darin, dass sich mehrere Personen als Kontoinhaber eintragen lassen und dementsprechend auch mehrere Personen die Unterlagen ausfüllen und unterschreiben müssen.

Hier ein einfacher Screenshot, auf was man achten muss, wenn man ein ING Girokonto als Gemeinschaftskonto eröffnen möchte.

Auch bei den anderen Anbietern ist es so, dass Sie während des Kreditantrages – meist zu Anfang – auswählen können, dass Sie das Konto nicht nur für sich selbst, sondern zusammen mit einem Partner eröffnen wollen.

Fazit

Das Gemeinschaftskonto erleichtert die Organisation seiner Finanzen erheblich. Letztendlich muss man abwägen, ob man sich ein Extra-Konto erstellen möchte oder nicht. Allgemein lohnt es sich, wenn man zusammen wohnt, gemeinsame Lebensmitteleinkäufe tätigt oder gemeinsame Urlaube plant.